Лекция

Привет, Вы узнаете о том , что такое корреляционно-регрессионный анализ, Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое корреляционно-регрессионный анализ, линейная корреляция , настоятельно рекомендую прочитать все из категории Теория вероятностей. Математическая статистика и Стохастический анализ .

Содержание

Общее представление о корреляционно-регрессивном анализе

Существующие между явлениями формы и виды связей весьма разнообразны по своей классификации. Предметом статистики являются только такие из них, которые имеют количественный характер и изучаются с помощью количественных методов. Рассмотрим метод корреляционно-регрессионного анализа, который является основным в изучении взаимосвязей явлений.

Данный метод содержит две свои составляющие части — корреляционный анализ и регрессионный анализ. Корреляционный анализ — это количественный метод определения тесноты и направления взаимосвязи между выборочными переменными величинами. Регрессионный анализ — это количественный метод определения вида математической функции в причинно-следственной зависимости между переменными величинами.

Для оценки силы связи в теории корреляции применяется шкала английского статистика Чеддока: слабая — от 0,1 до 0,3; умеренная — от 0,3 до 0,5; заметная — от 0,5 до 0,7; высокая — от 0,7 до 0,9; весьма высокая (сильная) — от 0,9 до 1,0. Она используется далее в примерах по теме.

Данная корреляция характеризует линейную взаимосвязь в вариациях переменных. Она может быть парной (две коррелирующие переменные) или множественной (более двух переменных), прямой или обратной — положительной или отрицательной, когда переменные варьируют соответственно в одинаковых или разных направлениях.

Если переменные — количественные и равноценные в своих независимых наблюдениях  при их общем количестве

при их общем количестве  , то важнейшими эмпирическими мерами тесноты их линейной взаимосвязи являются коэффициент прямой корреляции знаков австрийского психолога Г.Т.Фехнера (1801-1887) и коэффициенты парной, чистой (частной) и множественной (совокупной) корреляции английского статистика-биометрика К.Пирсона (1857-1936).

, то важнейшими эмпирическими мерами тесноты их линейной взаимосвязи являются коэффициент прямой корреляции знаков австрийского психолога Г.Т.Фехнера (1801-1887) и коэффициенты парной, чистой (частной) и множественной (совокупной) корреляции английского статистика-биометрика К.Пирсона (1857-1936).

Коэффициент парной корреляции знаков Фехнера определяет согласованность направлений в индивидуальных отклонениях переменных  и

и  от своих средних

от своих средних  и

и  . Он равен отношению разности сумм совпадающих (

. Он равен отношению разности сумм совпадающих ( ) и несовпадающих (

) и несовпадающих ( ) пар знаков в отклонениях

) пар знаков в отклонениях  и

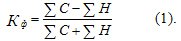

и  к сумме этих сумм:

к сумме этих сумм:

Величина Кф изменяется от -1 до +1. Суммирование в (1) производится по наблюдениям, которые не указаны в суммах ради упрощения. Если какое-то одно отклонение  или

или  , то оно не входит в расчет. Если же сразу оба отклонения нулевые:

, то оно не входит в расчет. Если же сразу оба отклонения нулевые:  , то такой случай считается совпадающим по знакам и входит в состав . В таблице 12.1. показана подготовка данных для расчета (1).

, то такой случай считается совпадающим по знакам и входит в состав . В таблице 12.1. показана подготовка данных для расчета (1).

Таблица 12.1 Данные для расчета коэффициента Фехнера.

|

Магазин

|

Число работников, тыс. чел. |

Товарооборот, у.е. |

Отклонение от средних

|

Сравнение знаков

|

||

|

|

|

|

|

|

совпа-дение |

несов-падение (Нк) |

|

1 |

0,2 |

3,1 |

+0,0 |

-0,9 |

0 |

1 |

|

2 |

0,1 |

3,1 |

-0,1 |

-0,9 |

1 |

0 |

|

3 |

0,4 |

5,0 |

+0,2 |

+1,0 |

1 |

0 |

|

4 |

0,2 |

4,4 |

+0,0 |

+0,4 |

1 |

0 |

|

5 |

0,1 |

4,4 |

-0,1 |

+0,4 |

0 |

1 |

|

Итого |

1,0 |

20,0 |

- |

- |

3 |

2 |

По (1) имеем Кф = (3 — 2)/(3 + 2) = 0,20. Об этом говорит сайт https://intellect.icu . Направление взаимосвязи в вариациях !!Средняя численность работников|численности работников]] и объема товарооборота — положительное (прямолинейное): знаки в отклонениях и  и

и  в своем большинстве (в 3 случаях из 5) совпадают между собой. Теснота взаимосвязи переменных по шкале Чеддока — слабая.

в своем большинстве (в 3 случаях из 5) совпадают между собой. Теснота взаимосвязи переменных по шкале Чеддока — слабая.

Коэффициенты парной, чистой (частной) и множественной (совокупной) линейной корреляции Пирсона, в отличие от коэффициента Фехнера, учитывают не только знаки, но и величины отклонений переменных. Для их расчета используют разные методы. Так, согласно методу прямого счета по несгруппированным данным, коэффициент парной корреляции Пирсона имеет вид:

Этот коэффициент также изменяется от -1 до +1. При наличии нескольких переменных рассчитывается коэффициент множественной (совокупной) линейной корреляции Пирсона. Для трех переменных x, y, z он имеет вид

Этот коэффициент изменяется от 0 до 1. Если элиминировать (совсем исключить или зафиксировать на постоянном уровне) влияние  на и , то их "общая" связь превратится в "чистую", образуя чистый (частный) коэффициент линейной корреляции Пирсона:

на и , то их "общая" связь превратится в "чистую", образуя чистый (частный) коэффициент линейной корреляции Пирсона:

Этот коэффициент изменяется от -1 до +1. Квадраты коэффициентов корреляции (2)-(4) называются коэффициентами (индексами) детерминации — соответственно парной, чистой (частной), множественной (совокупной):

Каждый из коэффициентов детерминации изменяется от 0 до 1 и оценивает степень вариационной определенности в линейной взаимосвязи переменных, показывая долю вариации одной переменной (y), обусловленную вариацией другой (других) — x и y. Многомерный случай наличия более трех переменных здесь не рассматривается.

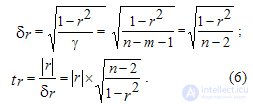

Согласно разработкам английского статистика Р.Э. Фишера (1890-1962), статистическая значимость парного и чистого (частного) коэффициентов корреляции Пирсона проверяется в случае нормальности их распределения, на основании  -распределения английского статистика В.С. Госсета (псевдоним "Стьюдент"; 1876-1937) с заданным уровнем вероятностной значимости

-распределения английского статистика В.С. Госсета (псевдоним "Стьюдент"; 1876-1937) с заданным уровнем вероятностной значимости  и имеющейся степени свободы

и имеющейся степени свободы  , где

, где  — число связей (факторных переменных). Для парного коэффициента

— число связей (факторных переменных). Для парного коэффициента  имеем его среднеквадратическую ошибку

имеем его среднеквадратическую ошибку  и фактическое значение -критерия Стьюдента:

и фактическое значение -критерия Стьюдента:

Для чистого коэффициента корреляции  при расчете его вместо (n-2) надо брать

при расчете его вместо (n-2) надо брать  , т.к. в этом случае имеется m=2 (две факторные переменные x и z). При большом числе n>100 вместо (n-2) или (n-3) в (6) можно брать n, пренебрегая точностью расчета.

, т.к. в этом случае имеется m=2 (две факторные переменные x и z). При большом числе n>100 вместо (n-2) или (n-3) в (6) можно брать n, пренебрегая точностью расчета.

Если tr > tтабл. , то коэффициент парной корреляции — общий или чистый является статистически значимым, а при tr ≤ tтабл. — незначимым.

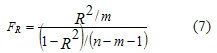

Значимость коэффициента множественной корреляции R проверяется по F — критерию Фишера путем расчета его фактического значения

При FR > Fтабл. коэффициент R считается значимым с заданным уровнем значимости a и имеющихся степенях свободы  и

и  , а при Fr≤ Fтабл — незначимым.

, а при Fr≤ Fтабл — незначимым.

В совокупностях большого объема n > 100 для оценки значимости всех коэффициентов Пирсона вместо критериев t и F применяется непосредственно нормальный закон распределения (табулированная функция Лапласа-Шеппарда).

Наконец, если коэффициенты Пирсона не подчиняются нормальному закону, то в качестве критерия их значимости используется Z — критерий Фишера, который здесь не рассматривается.

Условный пример расчета (2) — (7) дан в табл. 12.2, где взяты исходные данные табл.12.1 с добавлением к ним третьей переменной z — размера общей площади магазина (в 100 кв. м).

Таблица 12.2. Подготовка данных для расчета коэффициентов корреляции Пирсона

|

Мага-зин |

Показатели |

||||||||

|

к |

xk |

yk |

zk |

xkyk |

xkzk |

ykzk |

|

|

|

|

1 |

0,2 |

3,1 |

0,1 |

0,62 |

0,02 |

0,31 |

0,04 |

9,61 |

0,01 |

|

2 |

0,1 |

3,1 |

0,1 |

0,31 |

0,01 |

0,31 |

0,01 |

9,61 |

0,01 |

|

3 |

0,4 |

5,0 |

1,0 |

2,00 |

0,40 |

5,00 |

0,16 |

25,00 |

1,00 |

|

4 |

0,2 |

4,4 |

0,2 |

0,88 |

0,04 |

0,88 |

0,04 |

19,36 |

0,04 |

|

5 |

0,1 |

4,4 |

0,6 |

0,44 |

0,06 |

2,64 |

0,01 |

19,36 |

0,36 |

|

Итого |

1,0 |

20,0 |

2,0 |

4,25 |

0,53 |

9,14 |

0,26 |

82,94 |

1,42 |

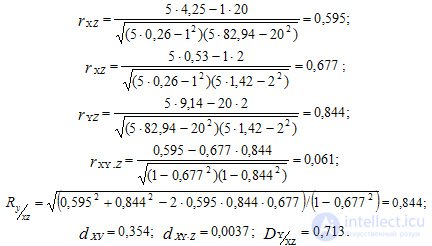

Согласно (2) — (5), коэффициенты линейной корреляции Пирсона равны:

Взаимосвязь переменных x и y является положительной, но не тесной, составляя по их парному коэффициенту корреляции величину  и по чистому — величину и оценивалась по шкале Чеддока соответственно как "заметная" и "слабая".

и по чистому — величину и оценивалась по шкале Чеддока соответственно как "заметная" и "слабая".

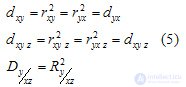

Коэффициенты детерминации dxy =0,354 и dxy.z = 0,0037 свидетельствуют, что вариация у (товарооборота) обусловлена линейной вариацией x (численности работников) на 35,4% в их общей взаимосвязи и в чистой взаимосвязи — только на 0,37%. Такое положение обусловлено значительным влиянием на x и y третьей переменной z — занимаемой магазинами общей площади. Теснота ее взаимосвязи с ними составляет соответственно rxz=0,677 и ryz=0,844.

Коэффициент множественной (совокупной) корреляции трех переменных показывает, что теснота линейной взаимосвязи x и z c y составляет величину R = 0,844, оцениваясь по шкале Чеддока как "высокая", а коэффициент множественный детерминации — величину D=0,713, свидетельствуя, что 71,3 % всей вариации у (товарооборота) обусловлены совокупным воздействием на нее переменных x и z. Остальные 28,7% обусловлены воздействием на y других факторов или же криволинейной связью переменных y, x, z.

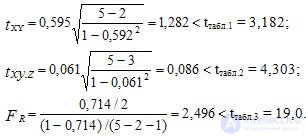

Для оценки значимости коэффициентов корреляции возьмем уровень значимости . По исходным данным имеем степени свободы для  и

и  для . По теоретической таблице находим соответственно tтабл.1. = 3,182 и tтабл.2. = 4,303. Для F-критерия имеем

для . По теоретической таблице находим соответственно tтабл.1. = 3,182 и tтабл.2. = 4,303. Для F-критерия имеем  и

и  и по таблице находим Fтабл. = 19,0. Фактические значения каждого критерия по (6) и (7) равны:

и по таблице находим Fтабл. = 19,0. Фактические значения каждого критерия по (6) и (7) равны:

Все расчетные критерии меньше своих табличных значений: все коэффициенты корреляции Пирсона статистически незначимы.

Представленные результаты и исследования подтверждают, что применение искусственного интеллекта в области корреляционно-регрессионный анализ имеет потенциал для революции в различных связанных с данной темой сферах. Надеюсь, что теперь ты понял что такое корреляционно-регрессионный анализ, линейная корреляция и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Теория вероятностей. Математическая статистика и Стохастический анализ

Комментарии