Лекция

Привет, Вы узнаете о том , что такое Условия Парето-оптимальности, Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое Условия Парето-оптимальности , настоятельно рекомендую прочитать все из категории Теория принятия решений.

При т > 3 геометрические способы проверки условий Парето-оптимальности утрачивают наглядность, а потому и эффективность. Аналогом угла предпочтения становится область трехмерного пространства (г/,, у2, у3), определяемая неравенствами г/, > у*, у2 > у2, у3 > у3, за исключением самой точки (у*, у*2, у3). Геометрически эту область можно трактовать как первый октант трехмерного пространства (т.е. одну из восьми частей, на которые пространство делят три координатные плоскости), сдвинутый путем параллельного переноса от начала координат к точке (у*, у, у3). Область называют конусом предпочтения имея в виду не конус в обычном понимании (как тело вращения, образуемое вращением прямого луча вокруг оси), а конус в действительном векторном пространстве Е, определяемый как множество КаЕ такое, что ХК с К для любого X > О . Сложность пространственных представлений лишает процедуру геометрического построения множества Парето — Эджворта той наглядности, которая присуща углу предпочтения. Поэтому для т = 3 и для большего числа критериев геометрическая интерпретация обычно теряет преимущества. Образ множества 11арето — Эджворта становится участком поверхности (или гиперповерхности для т > 3), форма которого может оказаться сложной и недоступной для наглядного представления.

Таким образом, геометрическая проверка условий Парето-оптимальности отступает на второй план, а первоочередными становятся аналитические и численные методы.

Приведем относительно несложный и довольно общий пример, связанный с реальной финансово-экономической деятельностью и иллюстрирующий характерные для таких ситуаций проблемы.

Пример: рассматривается многокритериальная задача, которая возникает при хеджировании (передаче ценового риска) — использовании опционов будущих доходов в операциях продажи актива.

Опционы — это контракты, которые гарантируют своему покупателю право (но не обязательство) продать (или купить) какие-либо активы но оговоренной цене, тем самым обеспечивая способ защиты от неблагоприятных изменений цен. Об этом говорит сайт https://intellect.icu . В то же время они оставляют возможность получить прибыль при благоприятных изменениях цен. Доход заранее не известен — он представляет собой случайную величину, зависящую от неопределенности рыночных условий. Задан лишь прогноз, согласно которому минимальный уровень дохода V обеспечивается с вероятностью 1 - а. Задача состоит в оптимизации но трем критериям : получить максимальный уровень величины V при минимальной вероятности ошибки и минимальных затратах (2 на покупку. Затруднения при анализе связаны с тем, что графики выплат, соответствующие опционам, сложнее но форме, чем аналогичные графики для фьючерсных и форвардных контрактов.

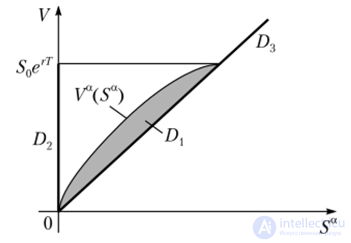

Множество Парето — Эджворта, отвечающее данной многокритериальной задаче, построено с помощью аналитических оценок в работе И. И. Гасанова и Ф. И. Ерешко для некоторого класса встречающихся на практике ограничений и приведено на рис. 9.5. Поскольку для трех критериев V, а и (2 множество Парето — Эджворта О трехмерно, рис. 9.5 демонстрирует проекцию 19 на плоскость двух критериев: уровня дохода V и а-квантиля 5а функции распределения Е, значение которой в заданной точке равно а. Ось третьего критерия (2 направлена перпендикулярно приведенной на рис. 9.5 плоскости, и ее изображение лишь затруднило бы восприятие иллюстрации.

Отметим, что критерий 5а, требующий минимизации, в отличие от всех предыдущих примеров, не преобразован согласно замечанию вначале главы, т.е. направление оптимизации здесь не вправо и вверх (как в прежних случаях), а влево и вверх. Множество Парето — Эджворта О оказывается объединением трех подмножеств ?),, В2 и Г)3, два из которых (Г)2 и Г)3) проектируются в прямые: 1)9 — в ось ординат, а 03 — в прямую, проходящую че-

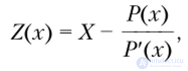

Рис 95. Проекция множества Парето-оптимальных оценок в задаче о хеджировании опционов рсз начало координат. Однако в трехмерном пространстве О., и Ол представляют собой области в плоскостях, проведенных через эти прямые и ось (). Множество 1)[ ограничено в плоскости рис. 9.5 кривой Е“(5“), где Е“(5°) определяется как корень уравнения Х(Х0(У)) = 5“ относительно переменной V, где через '?(X) обозначено выражение

в котором Р(х) — заданная цена актива.

Итак, пример рассмотрения многокритериальной задачи подтверждает, что даже при наличии аналитического решения геометрическая интерпретация уже в трехмерном критериальном пространстве не обладает наглядностью и не способна в должной мере дать визуальное представление при проектировании на плоскость.

Обратите внимание!

Условия Парето-оптималыюсти проверяются проще всего геометрически с помощью угла предпочтения в задачах с двумя критериями. Но в многокритериальных задачах геометрические способы проверки условий Парето-оптималыюсти малопригодны и не обеспечивают простого и наглядного представления проблемы для принятия решений. Более того, проектирование многомерной картины на плоскость двух критериев может приводить к ошибкам1.

Таким образом, условия Парето-оптимальности при т > 3 требуют иных методов анализа.

Исследование, описанное в статье про Условия Парето-оптимальности, подчеркивает ее значимость в современном мире. Надеюсь, что теперь ты понял что такое Условия Парето-оптимальности и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Теория принятия решений

Комментарии