Лекция

Привет, Вы узнаете о том , что такое Построение функций риска в ЗПР в условиях вероятностной неопределенности, Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое Построение функций риска в ЗПР в условиях вероятностной неопределенности , настоятельно рекомендую прочитать все из категории Теория принятия решений.

Важную роль при сравнении случайных величин играет понятие риска.

Определение

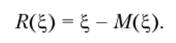

Риском Щ?) случайной величины ? называется ее отклонение от ожидаемого значения

Обратите внимание!

Риск случайной величины тоже является случайной величиной.

В качестве ожидаемого значения случайной величины могут быть выбраны следующие значения:

Определение

Мерой или функцией риска р: Ч* —? 9? называется математическое ожидание величины g(R(i))):

глeg(x) — некоторая функция, называемая функцией потерь.

К функции потерь g(x) предъявляется ряд требований:

Заметим, что выполнение всех требований не является обязательным, однако, оно желательно. Об этом говорит сайт https://intellect.icu . В качестве примеров часто используемых функций потерь можно привести следующие:

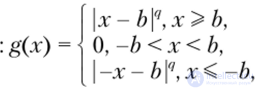

3) «с плоским дном»

т.е. в данном случае предполагается, что в некоторой окрестности [-Ь, Ъ] от ожидаемого значения риск равен нулю.

Существуют и другие виды функций потерь. Выбор конкретного вида функции обусловлен решаемой задачей.

Важным частным случаем меры риска является дисперсия, вычисляющая квадрат среднего отклонения от среднего значения случайной величины:

Такая мера получается при ожидаемом значении М = ?(%) и степенной функции потерь ?(дг) = х2.

Обратите внимание!

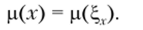

Также как и функция полезности, мера риска является функцией от х:

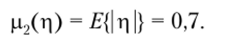

Пример определения значения функции риска. Рассмотрим случайную величину р дискретного типа такую, что Р{р = -1} = 0,3, Р{г = 0} = 0,3, Р{х] = 1} = 0,4. Возьмем в качестве ожидаемого значения среднее значение случайной величины М = Е{г|} = -0,3 + 0,4 = 0,1, а в качестве функции потерь квадратичную функцию, тогда мера риска будет представлять собой дисперсию случайной величины р и будет равна

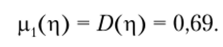

Если в качестве ожидаемого значения взять М = 0, а в качестве функции потерь равномерную функцию, то мера риска будет равна

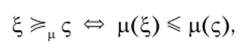

Также как и функция полезности, мера риска порождает отношения предпочтения на множестве функций распределения Т следующим образом:

т.е. случайная величина ^ не менее предпочтительна, чем с; в том и только в том случае, если р(^) < ц(<;).

Пример: пусть случайная величина ?, принимает значения -1 и 1 с вероятностями 0,5, а случайная величина <; — значения -5 и 5 с вероятностями 0,5. Тогда если в качестве меры риска выбрать дисперсию, то получим ?, г|, поскольку

Исследование, описанное в статье про Построение функций риска в ЗПР в условиях вероятностной неопределенности, подчеркивает ее значимость в современном мире. Надеюсь, что теперь ты понял что такое Построение функций риска в ЗПР в условиях вероятностной неопределенности и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Теория принятия решений

Комментарии