Лекция

Привет, мой друг, тебе интересно узнать все про интеграл ито, тогда с вдохновением прочти до конца. Для того чтобы лучше понимать что такое интеграл ито, стохастическое исчисление ито, стохастический интеграл, интеграл винера, интеграл стратоновича , настоятельно рекомендую прочитать все из категории вероятностные процессы.

стохастический интеграл — интеграл вида  , где

, где  — случайный процесс с независимыми нормальными приращениями. Стохастические интегралы широко используются в стохастических дифференциальных уравнениях. Стохастический интеграл нельзя вычислять как обычный интеграл Стилтьеса.

— случайный процесс с независимыми нормальными приращениями. Стохастические интегралы широко используются в стохастических дифференциальных уравнениях. Стохастический интеграл нельзя вычислять как обычный интеграл Стилтьеса.

Стохастический интеграл можно определить при помощи сумм  . Интеграл получается, как и у интеграла Стилтьеса, переходом к пределу:

. Интеграл получается, как и у интеграла Стилтьеса, переходом к пределу:  .

.

Рассмотрим интеграл  , где

, где  — винеровский процесс с единичным параметром дисперсии. Разделим интервал

— винеровский процесс с единичным параметром дисперсии. Разделим интервал  точками

точками  на

на  подинтервалов. Используя предыдущее определение интеграла для детерминированной функции, стохастический интеграл можно определить любым из двух выражений:

подинтервалов. Используя предыдущее определение интеграла для детерминированной функции, стохастический интеграл можно определить любым из двух выражений:  , или

, или  . Эти интегралы не равны, поскольку, по определению винеровского процесса:

. Эти интегралы не равны, поскольку, по определению винеровского процесса:  . Обобщенный стохастический интеграл можно определить как взвешенную по параметру

. Обобщенный стохастический интеграл можно определить как взвешенную по параметру  сумму интегралов

сумму интегралов  и

и  следующей формулой:

следующей формулой:  , при

, при  . Об этом говорит сайт https://intellect.icu . Интеграл соответствует интегралу Ито, а

. Об этом говорит сайт https://intellect.icu . Интеграл соответствует интегралу Ито, а  совпадает с интегралом Стратоновича.

совпадает с интегралом Стратоновича.

Интеграл Стратоновича имеет вид:  .

.

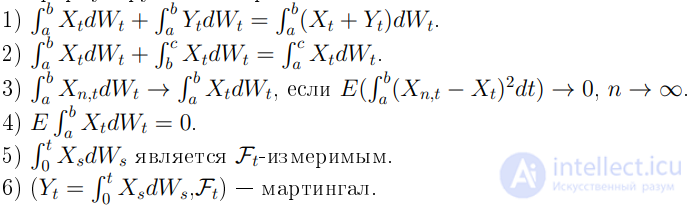

Интеграл Ито имеет вид:  . Его основные свойства:

. Его основные свойства:  ,

,  .

.

Сформулируем некоторые его свойства:

Поставим в соответствие каждой траектории одномерного винеровского процесса некоторое число  . Тогда эту траекторию можно описать посредством стохастической функции

. Тогда эту траекторию можно описать посредством стохастической функции  . Интеграл вида

. Интеграл вида  называется стохастическим интегралом Винера. Этот интеграл вычисляется аналогично интегрированию по частям:

называется стохастическим интегралом Винера. Этот интеграл вычисляется аналогично интегрированию по частям:  . Его основные свойства:

. Его основные свойства:  ,

,  .

.

Исчисление Ито — математическая теория, описывающая методы манипулирования со случайными процессами, такими как броуновское движение (или винеровский процесс). Названа в честь создателя, японского математика Киеси Ито. Часто применяется в финансовой математике и теории стохастических дифференциальных уравнений. Центральным понятием этой теории является интеграл Ито

записывающийся также в виде  , где

, где  — броуновское движение или, в более общей формулировке, полумартингал. Можно показать, что путь интегрирования для броуновского движения нельзя описать стандартными техниками интегрального исчисления. В частности, броуновское движение не является интегрируемой функцией в каждой точке пути и имеет бесконечную вариацию по любому временному интервалу. Таким образом, интеграл Ито не может быть определен в смысле интеграла Римана — Стилтьеса. Однако, интеграл Ито можно определить корректно, если заметить, что подынтегральная функция

— броуновское движение или, в более общей формулировке, полумартингал. Можно показать, что путь интегрирования для броуновского движения нельзя описать стандартными техниками интегрального исчисления. В частности, броуновское движение не является интегрируемой функцией в каждой точке пути и имеет бесконечную вариацию по любому временному интервалу. Таким образом, интеграл Ито не может быть определен в смысле интеграла Римана — Стилтьеса. Однако, интеграл Ито можно определить корректно, если заметить, что подынтегральная функция  есть адаптивный процесс; это означает, что зависимость от времени

есть адаптивный процесс; это означает, что зависимость от времени  его среднего значения определяется поведением только до момента .

его среднего значения определяется поведением только до момента .

где  ,

,  - последовательность разбиений интервала [0, t] с длиной подынтервалов стремящейся к нулю.

- последовательность разбиений интервала [0, t] с длиной подынтервалов стремящейся к нулю.

and

and

Я хотел бы услышать твое мнение про интеграл ито Надеюсь, что теперь ты понял что такое интеграл ито, стохастическое исчисление ито, стохастический интеграл, интеграл винера, интеграл стратоновича и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории вероятностные процессы

Из статьи мы узнали кратко, но содержательно про интеграл ито

Комментарии