Лекция

Привет, мой друг, тебе интересно узнать все про мартингалы, тогда с вдохновением прочти до конца. Для того чтобы лучше понимать что такое мартингалы, субмартингалы, супермартингалы, теорема дуба о разложении , настоятельно рекомендую прочитать все из категории вероятностные процессы.

мартингалы , субмартингалы , супермартингалы . Примеры. Разложение Дуба.

§ 3 Мартингалы, супермартингалы, субмартингалы.

3.1. Пусть ( ,

, ,

, ,Р) – стохастический базис, последовательность {

,Р) – стохастический базис, последовательность { - согласована с потоком , и принимает значения в

- согласована с потоком , и принимает значения в  .

.

Определение. Последовательность ( ,

, )t>1 называется мартингалом, если:

)t>1 называется мартингалом, если:

1)  , 2)

, 2)

Если выполнено 1) и  Р -п. н., то последовательность (,)t>0 называется супермартингалом.

Р -п. н., то последовательность (,)t>0 называется супермартингалом.

Если выполнено 1) и  Р - п. н., то последовательность (,)t>0 называется субмартингалом.

Р - п. н., то последовательность (,)t>0 называется субмартингалом.

Пример. Пусть  , где

, где  независимые в совокупности случайные величины. Пусть

независимые в совокупности случайные величины. Пусть  ,

,  . Ясно, что

. Ясно, что

=

=

=+ +

+  +

+ .

.

Отсюда следует, что:

а) (,)t>1- мартингал, если  для любого t;

для любого t;

б) (,)t>1- супермартингал, если  для любого t;

для любого t;

в) (,)t>1- субмартингал, если  для любого t;

для любого t;

Утверждение 5. Если (,)t>0– марковская случайная последовательность с переходной вероятностью P(s, ,t,B), то

,t,B), то

P(s,  t,B) – мартингал для

t,B) – мартингал для  , относительно потока

, относительно потока  алгебр

алгебр  и меры Р.

и меры Р.

Доказательство. Из соотношения Чепмена – Колмогорова имеем

Р-п. н. при  :

:

M(P(u,  ,t,B)|

,t,B)| )=M(P(u, ,t,B)|

)=M(P(u, ,t,B)|  ) =

) =  .

.

3.2. Теорема 6 (Дуба). Пусть (,)t>0 – неотрицательный супермартингал, тогда с вероятностью 1 существует  .

.

Замечания. 1) Покажем, что предложения о неотрицательности супермартингала (,)t>0 можно отказаться. Очевидно, что М М

М , т.е. в среднем последовательность

, т.е. в среднем последовательность  - убывает. Пусть

- убывает. Пусть  Образуем новую последовательность

Образуем новую последовательность  . Понятно, что

. Понятно, что  .Тогда

.Тогда  , значит любой супермартингал представим в виде разности двух неотрицательных супермартингалов.

, значит любой супермартингал представим в виде разности двух неотрицательных супермартингалов.

2) Если  - супермартингал, то

- супермартингал, то  - субмартингал. Поэтому утверждение теоремы 6 верно и для субмартингалов.

- субмартингал. Поэтому утверждение теоремы 6 верно и для субмартингалов.

3.2.1 Доказательство теоремы Дуба опирается на две вспомогательные леммы.

Пусть  числовая последовательность, a<b, [a,b] – отрезок. Обозначим

числовая последовательность, a<b, [a,b] – отрезок. Обозначим  - число пересечений отрезка [a,b] последовательностью

- число пересечений отрезка [a,b] последовательностью  снизу вверх.

снизу вверх.

Лемма 7 (О числе пересечений отрезка [a,b] снизу вверх).

Справедливо неравенство:

,

,

где

Доказательство. Обозначим

,

,  ,

,

,

,  ,

,

,

,

Очевидно, что

Отсюда следует, что

(b-a)  =

=

.

.

Докзательство закончено.

Лемма 8. (О среднем числе пересечений). Об этом говорит сайт https://intellect.icu . Пусть (,)t>0– неотрицательный супермартингал, тогда М

.

.

Доказательство. В силу леммы 7 имеем неравенство:

.

.

Так как (,)t>0 - супермартингал, то М( ) ≤ 0. Отсюда следует неравенство

) ≤ 0. Отсюда следует неравенство

. Доказательство закончено.

. Доказательство закончено.

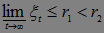

3.2.2. Доказательство теоремы 6. Предположим, что у последовательности  не существует конечного предела. Через В обозначим множество

не существует конечного предела. Через В обозначим множество  не имеет конечного предела}. Наше предположение выполнено, если:

не имеет конечного предела}. Наше предположение выполнено, если:

1)  Р - п. н.,

Р - п. н.,

2)

Р - п. н.

Р - п. н.

Обозначим: А

}, C=

}, C=

}. Очевидно, что

}. Очевидно, что  , поэтому

, поэтому  . Значит для доказательства теоремы достаточно доказать, что Р(А) =0 и Р(С)=0.

. Значит для доказательства теоремы достаточно доказать, что Р(А) =0 и Р(С)=0.

Покажем, что Р(А)=0. В силу неравенства Чебышева и леммы Фату имеем Р(

. Устремляя теперь

. Устремляя теперь  , получаем Р(А)=0.

, получаем Р(А)=0.

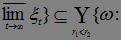

Теперь докажем, что Р(С)=0. Заметим, что

, где

, где  и

и  - рациональные числа}=

- рациональные числа}= =

=

.

.

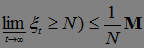

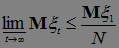

Рассмотрим вероятность Р( N) в силу неравенства Чебышева и леммы 8 мы имеем:

N) в силу неравенства Чебышева и леммы 8 мы имеем:

Р( N)

N) .

.

Устремляя теперь  , получаем неравенство

, получаем неравенство  Р(

Р( N)

N) . Отсюда следует, что Р(

. Отсюда следует, что Р( , т.е.Р(С)=0. Доказательство закончено.

, т.е.Р(С)=0. Доказательство закончено.

3.3. Определение. Мартингал  называется равномерно интегрируемым, если

называется равномерно интегрируемым, если

.

.

Теорема 9. Пусть равномерно интегрируемый мартингал, тогда Р -п.н. существует случайная величина

такая, что:

такая, что:

а) =  Р - п. н.,

Р - п. н.,

б)  М|-

М|- Р - п. н.

Р - п. н.

Доказательство этой теоремы следует из теоремы 6.

Мартинга́л Ду́ба в теории случайных процессов — это случайный процесс, построенный достаточно общим образом, который всегда оказывается мартингалом.

Пусть дана произвольная последовательность случайных величин  . Пусть случайная величина

. Пусть случайная величина  такова, что ее математическое ожидание конечно:

такова, что ее математическое ожидание конечно:  . Определим последовательность

. Определим последовательность

.

.

Тогда случайный процесс  является мартингалом и называется мартингалом Дуба.

является мартингалом и называется мартингалом Дуба.

В теории случайных процессов в дискретном времени , являющейся частью математической теории вероятностей , теорема о разложении Дуба дает уникальное разложение каждого адаптированного и интегрируемого случайного процесса в виде суммы мартингала и предсказуемого процесса (или «дрейфа»). начиная с нуля. Теорема была доказана Джозефом Л. Дубом и названа в его честь .

Аналогичная теорема в случае непрерывного времени - это теорема Дуба – Мейера о разложении .

Пусть (Ω, F , ℙ) - вероятностное пространство , I = {0, 1, 2 ,. . . , N } с N ∈ ℕ или я = ℕ 0 конечное или бесконечное множество индексов, ( F п ) п ∈ Я фильтрации из F , и Х = ( Х п ) п ∈ Я адаптированный случайный процесс с E [| X п |] <∞ для всех п ∈ I . Тогда существует мартингал М = ( М п ) п ∈ I и интегрируемый предсказуемый процесс A = ( A п ) п ∈ I , начиная с A 0 = 0 , так что Х п = М п + п для любого п ∈ I . Здесь предсказуемые означает , что п является F п -1 - измеримы для любого п ∈ I \ {0 }. Это разложение почти наверняка единственное.

Теорема дословно справедлива также для случайных процессов X, принимающих значения в d -мерном евклидовом пространстве ℝ d или комплексном векторном пространстве ℂ d . Это следует из одномерного варианта при индивидуальном рассмотрении компонентов.

Используя условные ожидания , определите процессы A и M для каждого n ∈ I явно как

1

1

и 2

2

где суммы для п = 0 являются пустыми и определяется как ноль. Здесь A складывает ожидаемые приращения X , а M складывает неожиданности, т. Е. Ту часть каждого X k, которая не известна на один временной шаг раньше. Из этих определений, А п + 1 (если п + 1 ∈ I ) и М п есть Р п -измеримой , потому что процесс Х приспособлен, Е [| A n |] <∞ и E [| М п |] <∞ , так как процесс X интегрируем, и разложение X п = М п + п справедлива для любого п ∈ I . Мартингейл недвижимость

так как

так как

также следует из приведенного выше определения ( 2 ) для любого n ∈ I \ {0 }.

Чтобы доказать единственность, пусть X = M ' + A ' - дополнительное разложение. Тогда процесс Y : = M - M ' = A ' - A является мартингалом, из чего следует, что

так как,

так как,

а также предсказуемым, подразумевая, что

так как

так как

для любого n ∈ I \ {0 }. Поскольку Y 0 = A ' 0 - A 0 = 0 по соглашению о начальной точке предсказуемых процессов, это итеративно означает, что Y n = 0 почти наверняка для всех n ∈ I , следовательно, разложение почти наверняка единственное.

Вещественнозначный случайный процесс X является субмартингалом тогда и только тогда, когда он имеет разложение Дуба на мартингал M и интегрируемый предсказуемый процесс A, который почти наверняка возрастает . Это супермартингейл тогда и только тогда, когда A почти наверняка убывает .

Если X - субмартингал, то

так как

так как

для всех k ∈ I \ {0 }, что равносильно утверждению, что каждый член в определении ( 1 ) оператора A почти наверняка положителен, следовательно, A почти наверняка возрастает. Аналогично доказывается эквивалентность для супермартингалов.

Пусть X = ( X n ) n ∈ℕ 0 - последовательность независимых интегрируемых вещественных случайных величин. Они адаптированы к фильтрации, порождаемой последовательностью, т. Е. F n = σ ( X 0 , ..., X n ) для всех n ∈ ℕ 0 . Согласно ( 1 ) и ( 2 ) разложение Дуба задается формулой

и

Если случайные величины исходной последовательности X имеют нулевое среднее значение, это упрощается до

и

и

следовательно, оба процесса являются (возможно, неоднородными по времени) случайными блужданиями . Если последовательность X = ( X n ) n ∈ℕ 0 состоит из симметричных случайных величин, принимающих значения +1 и −1 , то X ограничено, но мартингал M и предсказуемый процесс A являются неограниченными простыми случайными блужданиями (а не равномерно интегрируемо ), и теорема Дуба о необязательной остановке может быть неприменима к мартингалу M, если время остановки не имеет конечного ожидания.

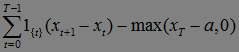

В финансовой математике теорема о разложении Дуба может использоваться для определения наибольшего оптимального времени исполнения американского опциона . Пусть X = ( X 0 , X 1 , ..., X N ) обозначает неотрицательные дисконтированные выплаты американского опциона в N- периодной модели финансового рынка, адаптированной к фильтрации ( F 0 , F 1 ,. ..., F N ) , и пусть ℚ обозначает эквивалентную мартингальную меру . Пусть U = ( U 0 , U 1 ,..., U N ) обозначим Snell конверт из X по отношению к ℚ . Конверт Снелла - это наименьший ℚ- супермартингейл, доминирующий над X, и на полноценном финансовом рынке он представляет собой минимальную сумму капитала, необходимую для хеджирования американского опциона до погашения. Пусть U = M + A обозначает разложение Дуба относительно with оболочки Снеллиуса U на мартингал M = ( M 0 , M 1 , ..., M N ) и убывающий предсказуемый процесс A = ( A 0 , A 1 , ..., A N ) с A 0 = 0 . Тогда наибольшее время остановки для оптимального исполнения американского опциона составляет

Поскольку A предсказуемо, событие { τ max = n } = { A n = 0, A n +1 <0 } находится в F n для любого n ∈ {0, 1,. . . , N - 1 }, поэтому τ max действительно время остановки. Это последний момент перед тем, как дисконтированная стоимость американского опциона упадет в ожидании; до момента τ max процесс дисконтированной стоимости U является мартингалом по отношению к ℚ .

Теорема Дуба о разложении может быть обобщена с вероятностных пространств на σ-конечные пространства с мерой .

Напиши свое отношение про мартингалы. Это меня вдохновит писать для тебя всё больше и больше интересного. Спасибо Надеюсь, что теперь ты понял что такое мартингалы, субмартингалы, супермартингалы, теорема дуба о разложении и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории вероятностные процессы

Комментарии