Лекция

Это окончание невероятной информации про бюджетирование.

...

одновременно много целей и обладают мотивационным воздействием на рабочих. Они используются для калькулирования, бюджетирования, мотивации.

Совершенные стандарты могут быть составной частью исполнительного отчета, однако при планировании денежного потока должны дополнительно показываться ожидаемые отклонения и уже в основном бюджете отдельные затраты будут показаны с учетом возможных ожидаемых отклонений (например 5 или 10% от совершенных стандартов).

В процессе совершенствования производства меняются и сами стандарты. Они постепенно и периодически снижаются в течение последовательных периодов времени. Такое снижение стандартных расходов по мере изменения расходов является ничем иным, как их совершенствованием. Контроллинга и управления чрезвычайно важная роль отводится расчета отклонений от стандартных затрат.

Стандартные расходы базируются на инженерных изысканиях и достоверных деталях. Однако необходимо помнить, что менее точные и научно обоснованные стандарты могут быть полезными в процессе управления по отклонениям.

С целью сокращения затрат менеджеры иногда манипулируют торговыми соглашениями или комбинируют имеющиеся ресурсы. Однако принимая решение, не следует считать, что любое благоприятное отклонение (положительное) хорошо, а перерасхода плохие. Необходимо досмотреть на ситуацию с разных сторон деятельности компании, а затем прийти к компромиссу.

Если менеджер ошибся и перерасхода превысили экономию, то такой результат будет отрицательным, несмотря на благоприятную ценовую отклонения. Аналогично, результат положительный, когда желаемое отклонение цены превышает нежелательное отклонение. Многие взаимосвязей не позволяет судить о результатах только по "благоприятности" ( "желательности") или "нежелательности" отклонения.

В процессе производства могут иметь место отклонения стандартных расходов. Подавляющее большинство западных предприятий и компаний имеют дело с отклонением прямых расходов, а именно прямых материалов и прямой зарплаты. Однако отдельные фирмы определяют отклонения и влияние факторов еще и на производственные накладные расходы, в том числе факторов на отклонение стандартных расходов, воспользовавшись вышеприведенными стандартными затратами на единицу продукции.

Имея стандартные затраты на единицу продукции, и фактические затраты на весь выпуск приступают к расчету отклонений, который является первым уровнем анализа. С этой целью заполняют следующую аналитическую таблицу (табл. 4.17).

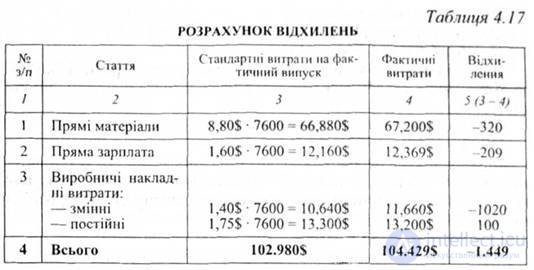

Скорректированный показатель (стандартные расходы на фактический выпуск) называется гибким бюджетом. Показатели гибкого бюджета для переменных затрат рассчитываются таким образом;

Как видим, отклонения от гибкого бюджета разлагаются на отклонение цен и отклонения эффективности.

Отклонение цен - это разница между ценами ресурса, перемноженная на фактическое количество товаров или услуг (использованных ресурсов).

Отклонение эффективности - это разница между количеством использованных (например материалов) ресурсов, перемноженная на бюджетную цену.

Главное назначение такого разграничения отклонений заключается в том, чтобы отделить влияние контролируемых и относительно не контролируемых факторов. Факторы (факторы) цены не подлежат оперативному контролю. На них влияют общие экономические условия и непредсказуемые колебания цен. В связи с этим отклонение, вызванное изменением цен на ресурсы, считается неконтролируемым и выделяется для концентрации внимания на эффективности использования ресурсов (фактор норм).

По сравнению с нашей отечественной методике анализа отклонения здесь определяются наоборот, то есть стандартные расходы (на фактический выпуск) сравнивают с фактическими.

Вторым уровнем анализа является расчет влияния факторов на отклонение. Определим отклонения по каждой статье расходов:

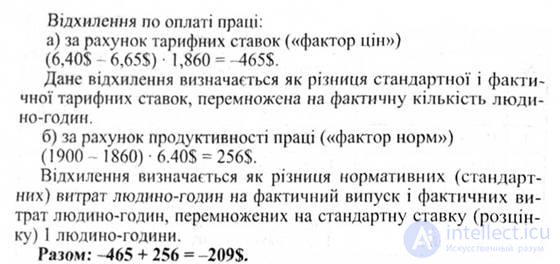

Отклонение по материалам:

Значительная роль отводится контроля и ответственности за отклонения прямых затрат. Ответственность за отклонения, связанные с приобретением материалов и их использованием, осуществляют в большинстве компаний разные подразделения. Так, ответственность за отклонение цен лежит на отделе снабжения, а ответственность за уклонение эффективности (фактор норм) - на производственном отделе или отделе сбыта.

Отклонение цен достаточно часто рассматривается как разница между суммой прогнозируемых и неудачно приобретенных материалов в соответствующих ценах.

Контроль и управление ценовыми отклонениями достигается такими действиями: манипулированием цен., Приобретением рентабельного объема ресурсов, получением скидок, выбором наиболее экономичных способов транспортировки. Ценовые отклонения используются в целях совершенствования методов прогнозирования и принятия решений отношении поставщиков и транспортных организаций. Это относится к сфере ответственности начальника снабжения. Однако может случиться так, что перерасхода стандартов цен произошли по причине того, что внезапное увеличение количества заказов или непредвиденные изменения производственных графиков заставили осуществить нерентабельные закупки или доставку воздушным транспортом. В данном случ ГКУ ответственность за ценовые отклонения, возникшие ложится не на отдел снабжения, а на производственный отдел.

В большинстве компаний отклонения в трудовых затратах г меньше по отношению к материальным. Отклонение расценок прогнозируются более точно, чем отклонение цен материалов, что обусловлено существованием контрактов. Работа, в отличие от материалов и сырья, не может иметь запасов с целью дальнейшего использования. Ее приобретение и использование происходит одновременно. По этой причине контроль за отклонением расценок, как правило, поручается менеджеру, который несет ответственность за использование трудовых ресурсов. Ценовые отклонения по зарплате возникают в связи с изменениями расценок, которые вызваны использованием квалифицированных рабочих на работах низшего разряда, использованием почасовой оплаты труда вместо сдельной.

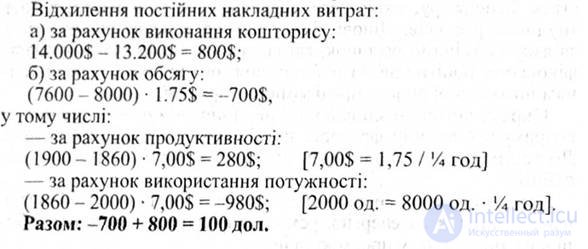

Отдельные компании осуществляют еще и третий уровень анализа - расчет влияния факторов на отклонение косвенных расходов. К таким расходам относятся накладные расходы - переменные и постоянные.

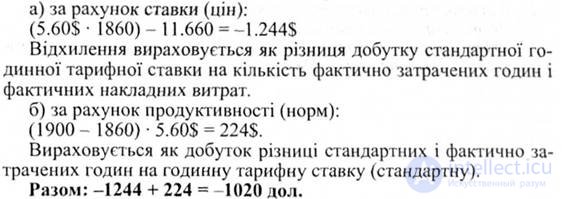

Переменные накладные расходы состоят из многих статей, включая затраты на энергию, ремонт, зарплату вспомогательным рабочим, оплату времени простоя и др.

Чтобы определить причину отклонений фактических накладных расходов от стандартных, необходимо проанализировать возможные причины по каждой статье.

Большинство компаний вообще не рассматривает отдельных статей накладных расходов, так как считает, что эффект не покрывает затрат. Однако с ростом автоматизации картина начинает меняться. Статьи накладных расходов, такие как затраты на энергию, поставки и ремонт занимают все больший удельный вес в общей сумме производственных затрат. Это указывает на то, что хотим мы этого или нет, но мы вынуждены больше внимания уделять анализу и контролю накладных расходов, выявлять влияние отдельных факторов на отклонение от гибкого бюджета. В начале анализа выделяют два фактора (цен и норм), влияющие на общее отклонение от гибкого бюджета.

Отклонение переменных накладных расходов:

Контроль за постоянными накладными расходами базируется на постатейном сметы планировании (бюджетировании). Как правило, за ними не осуществляется ежедневный ИЛИ ежемесячный контроль,

так как изменения фактических затрат по отношению к бюджетным относительно незначительны. Методика такого анализа за длительный период следующая:

1. Контроллинг возник в

2. Контроллинг - это система:

3 первых свидетельством существования контроллинга считается:

4. Контроллинг ориентируется на:

5. Концепция контроллинга зародилась:

Надеюсь, эта статья про бюджетирование, была вам полезна, счастья и удачи в ваших начинаниях! Надеюсь, что теперь ты понял что такое бюджетирование, контроллинг и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Экономика и бизнесс

Часть 1 Тема 17. Бюджетирование и контроллинг

Часть 2 ЦЕЛЕСООБРАЗНОСТЬ И НЕОБХОДИМОСТЬ ПРИМЕНЕНИЯ КОНТРОЛЛИНГА В ДЕЯТЕЛЬНОСТИ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ и

Часть 3 БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ ОПЕРАТИВНОГО КОНТРОЛЛИНГА, ЕГО ПРЕИМУЩЕСТВА И НЕДОСТАТКИ -

Часть 4 Методика составления бюджетов - Тема 17. Бюджетирование и контроллинг

Часть 5 Влияние факторов на отклонение стандартных расходов - Тема 17. Бюджетирование

Ответы на вопросы для самопроверки пишите в комментариях, мы проверим, или же задавайте свой вопрос по данной теме.

Комментарии

Оставить комментарий

Экономика и бизнес

Термины: Экономика и бизнес