Лекция

Это продолжение увлекательной статьи про бюджетирование.

...

контроля его деятельности или учета затрат. На предприятиях создаются отделы и службы контроллинга, появляются специальные организации, которые осуществляют его разработку и внедрение на заказ фирм, консультационные бюро по оказанию помощи тем компаниям, внедряют контроллинг самостоятельно.

Многие специалисты сейчас склонны к тому, что современный бизнес не может обойтись без системы контроллинга. Он, подобно современному навигационного оборудования судна, надежнее ориентирует предприятие в бурном море рыночных отношений по сравнению с прежними системами планирования и учета, в лучшем случае выполняют роль обычного компаса.

Целесообразно всем товаропроизводителям Украины взять на вооружение принцип контроллинга - "сегодня делать то, о чем другие завтра будут только думать".

Рыночные условия хозяйствования требуют от деятельности предприятий и организаций чрезвычайной организованности, отдачи и, в конечном итоге, максимальной эффективности производственной деятельности. Современный рынок - это острая конкуренция, борьба за места сбыта продукции, обеспечения партнерских отношений с поставщиками и покупателями, завоевания первенства по качественных параметров продукции, которая выпускается.

Особенностью рыночных отношений является формирование значительного количества предприятий и организаций, которые являются экономически и юридически самостоятельными, независимо от формы собственности. К ним следует отнести малые предприятия а совместные предприятия, общества с ограниченной ответственностью, акционерные общества и другие. Эти предприятия, по сравнению с государственными, не имеют вышестоящих организаций, которые брали на себя определенную долю ответственности за деятельность подведомственных им организаций, занимались бы вопросами научно-технического прогресса (частично), организационного совершенствования производства и т.д.. Такое положение предприятий и организаций как субъектов рыночных отношений заставляет сегодня во многих случаях по-другому рассматривать проблемы управления их финансово-хозяйственной деятельность .

В современных условиях хозяйствования происходит объективный процесс возрастания роли и значения таких функций управления, как учет, планирование, анализ и контроль, с одновременным переосмыслением их задач, н наполнением новым содержанием. В связи с этим особенно актуальным для теории и практики отечественного управления является опыт стран рыночной экономики как. Западной. Европы, так и американского континенту.

Высокоразвитые страны. Запада с целью обеспечения эффективного управления и долгосрочного существования своих фирм внедряют и с успехом используют в себя систему контроллинга

Контроллинг является новейшей отраслью в экономической теории и практике, а все новинки, как известно, всегда приносят успех

Эффективность деятельности фирмы зависит от таких факторов, как ценность (полезность) продукции, выпуском которой она занимается, ее качество (качественные параметры - гарантийный срок работы и др.), дизайн (оформления для сбыта), реализационная стоимость (отпускная, продажная цена), насыщенность данной продукцией рынка сбыта (количество и лицо (марка) конкурентов), кто выступает потенциальными потребителями (покупателя мы) этой продукции (их характеристика -"богатые"или"бедные"). Конечно, решение этого ряда вопросов из приведенных выше занимается маркетинг. Однако руководящей концепцией эффективного управления в будущем, то есть обеспечением долгосрочного эффективного существования фирмы, считается контролинг.

Контроллинг-это система управления и не просто управление, а эффективного управления. Тот, кто впервые слышит слово"контроллинг", как правило, связывает его с понятием контроля. Однако это несколько отличное и даже ь противоположное ему понятие. Контроль направлен на прошлое, на проявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти, виновников. Контроллинг-это управленческий будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Служба контроллинга стремится так управлять (управлять) процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как сейчас, так и в будущем. А исключение или ликвидация (недопущение) всех перечисленных негативных моментов в раб те приведет, несомненно, к достаточно эффективного управления в настоящем и позволит сохранить позиции на будущее.

Предприятия и организации Украины работают в условиях действия рыночных отношений недавно, однако они накладывают особый отпечаток на организацию их финансово-хозяйственной деятельности. Рынок заставляет отечественных ни предприятия и организации постоянно думать не только над производством продукции, но и над ее сбытом, искать выгодных поставщиков и покупателей. Постоянный поиск резервов, нахождения"узких мест"ста ют главными для тех предприятий и организаций, которые думают о будущем, о сохранении трудового потенциала, о расширении производства, а не его сокращение, которое наблюдается в последнее время в. В стране и является характерным для большого количества крупных предприятий. Именно таким предприятиям и организациям целесообразно изучать зарубежный опыт организации управления, учета и контроля, поскольку рыночная экономика предполагает, что затраты и результаты деятельности предприятий будут целиком и полностью определяться степенью эффективности управления, объемом и качеством работы каждого подразделения и члена трудового коллектива. Для объективной оценки этих параметров необходимо будет видоизменить, перестроить существующую систему планирования, нормирования, учета и отчетности, нацелить ее, в первую очередь, на удовлетворение потребностей внутреннего управления

раз именно в этом может быть полезной идея и апробирован зарубежный опыт контроллинга, который изложен в переведенных на русский язык немецких изданиях. Конечно, опыт западногерманских предприятий в не может быть у нас скопированным автоматически по ряду причин, а именно; слишком разные системы бухгалтерского учета, в т ч затрат на производство и калькулирования себестоимости продукции. Учитывая тот факт, что система организации бухгалтерского учета в Украине централизованная, предприятие самостоятельно не может изменить ее, чтобы сделать основу для внедрения контроллинга. Однако его можно применять как систему внутреннего оперативного управления финансовыми результатами деятельности предприятия, так как с некоторой долей условности контроллинг следует понимать как систему управления прибылью предприятий.

Как известно, прибыль представляет собой результат сопоставления, сальдуваты (суммирование) выручки от продаж (реализации) и других видов бизнеса и затрат, связанных с деятельностью фирмы. На конечную величину этого показателя-балансовая прибыль - влияют соотношение долговых обязательств и претензий предприятия и ряд других факторов.

Решающим является, конечно, результат сопоставления выручки от реализации продукции и затрат на ее производство. В системе контроллинга анализа этого соотношения оказывают особого внимания

Следует иметь в виду, что прибыль от реализации продукции и услуг представляет собой лишь часть финансового дохода предприятия и рассматривается в бухгалтерском учете как промежуточный результат-один из стекла конечного итога. Главным показателем является балансовая прибыль. Он отличается от результата реализации продукции и услуг на сумму внереализационных доходов и расходов, в состав которых в. Германией ни включают финансовые результаты от операций купли - продажи акций, изменения в соотношении дебиторской и кредиторской задолженности, разницу в оценке активов предприятия в отчетном и базовом периодах.

Отличие есть и в исчислении суммы оборота по реализации. Во-первых, она высчитывается не по оплате, а по отгрузке, а во-вторых, кроме стоимости продукции и услуг включает изменения остатков готовых изделий.

Однако самая специфика контроллинга прослеживается в группировке и учета затрат, связанных с выпуском и реализацией продукции. Контроллинг однозначно и полностью отвергает необходимость планирования и учета всех затрат на производство и сбыт, целесообразность калькулирования полной себестоимости. Он базируется на системе"директ-костинг", основанной на группировке затрат в зависимости от их связи с объемом производства и реализации изделий и услуг, количества отработанного времени и другими показателями, характеризующими степень использования производственных мощностей и возможностей предприятия фирмы разделяют их на отдельные виды или комплексы, обобщенные по характеру этой зависимости.

Такая группировка затрат предприятия требует существенных изменений в методологии их нормирования, планирования и учета. При определении норм и смет затрат следует учитывать эластичность расходов, а главное заданиня учета заключается не только в выявлении отклонений от нормативов (смет) и исчислении фактической величины затрат, но и в определении так называемых ставок покрытия затрат на организацию группы 1 и I I, т.е. расходов, связанных с подготовкой и организацией производства (накладных расходов) - группа I и общих расходов хозяйственной деятельности предприятия, не распределяются между видами продукции - группа II, выручкой (оборотом) от реализации.

Цены в условиях рыночной экономики в большинстве случаев не определены и формируются под воздействием спроса и предложения. Мера (степень) покрытие затрат получается разное и по видам продукции (покупателями, клиентам мы), и по группам расходов, и по отчетным периодам. Иногда такого покрытия может не быть и вообще. В таком случае сумма прямых затрат укажет на нижнюю границу цены, на которую может пойти предприятие без риска в получении больших убытках.

1. Объекты контроллинга

Одним из важнейших заданий контролинга – является управление прибылью, потому в центре его внимания находятся расходы: их виды, места образования и принципы управления ими. За размер расходов на предприятии отвечают руководители разных служб и подразделений («центры ответственности», согласно терминологии контроллинга). Поэтому наиболее важными объектами контроллинга являются «расходы» и «центры ответственности».

2. Классификация расходов

Классификация расходов – это средство для решения заданий управления: принимая решение, руководитель должен четко представлять себя все его последствия. Классификация расходов – это деление расходов на экономически однородные группы с целью планирования, учета и анализа. Цель классификации расходов заключается в выделении из общей массы релевантной части (часть, на которую можно повлиять в настоящее время).

Для эффективного управления расходами в контроллинге разработана соответствующая классификация расходов. Эта классификация используется в процессе учета, анализа, калькулирования, планирования и контроля расходов (табл. 1)

3. Методы изучения поведения расходов

Изучение динамики расходов позволяет осуществить оценку расходов и построить их функцию.

Оценка расходов – это процесс расчета динамики расходов, то есть определение количественной взаимосвязи между расходами и разными их факторами на основе исследования деятельности.

Функция расходов – это математическое описание взаимосвязи расходов и их факторов. В упрощенном виде функция расходов может быть представлена следующим образом

Таблица 2

Классификация расходов

|

Признак классификации |

Виды расходов |

Определение (Сущность) |

Пример |

Назначение |

|

Реакция на изменение объема деятельности предприятия |

Постоянные |

Расходы, которые остаются неизменными при изменении объема деятельности предприятия |

Почасовая заработная плата водителей, арендная плата, з/п АУП |

Позволяет характеризовать изменения прибыли и планировать общие расходы при изменении объема деятельности |

|

Переменные |

Расходы, которые изменяются прямо пропорционально изменению объема деятельности предприятия |

Расходы на основные материалы, сдельная заработная плата водителей |

||

|

Смешанные |

Расходы, которые изменяются при изменении объема производства, но не в прямой пропорции |

Расходы на электроэнергию, общепроизводственные расходы |

||

|

Возможность отнесения на конкретный объект калькулирования |

Прямые |

Расходы, отношение которых к конкретному объекту калькулирования прослеживается непосредственно |

Расходы на основные материалы, зарплату рабочим и водителям, содержание подвижного состава |

Дает ответ на вопрос относительно размера расходов на осуществление данного вида перевозок, и производство в целом |

|

Непрямые |

Расходы, которые невозможно непосредственно отнести на объект калькулирования |

Административные расходы |

||

|

Степень возможности регулирования |

Полностью регулируемые |

Расходы, которые поддаются влиянию и контролю со стороны менеджеров данного центра ответственности |

Основные материалы, заработная плата |

Осуществляется с целью обеспечения возможности планирования и контроля расходов. |

|

Частично регулируемые |

Расходы, которые поддаются частичному влиянию и контролю со стороны менеджеров данного центра ответственности |

Расходы на маркетинг и рекламу, содержание и ремонт оборудования |

||

|

Слабо регулируемые |

Расходы, которые практически не зависят от деятельности менеджеров данного центра ответственности |

Расходы на строительство производственного корпуса, амортизация зданий |

|

|

(1) |

Y – совокупные расходы;

b– общие постоянные расходы;

а – переменные расходы на единицу деятельности;

х - значение фактора расходов.

На практике расходы имеют несколько факторов, но для построения функции расходов обычно избирают один или два фактора, которые влияют наиболее всего.

Функция расходов облегчает прогнозирование расходов.

В практике контроллинга существует много у методов классификации расходов (построения функции расходов). Об этом говорит сайт https://intellect.icu . Основными является:

1. Метод анализа учетных данных (анализа счетов);

2. Метод максимальной и минимальной точки (прямого расчета, высшей и более низкой точек);

3. Метод визуального контроля (визуального приспособления, оценки коэффициенту пропорциональности «на взгляд», графический);

4. Статистический метод (метод наименьших квадратов, метод анализа линейной регрессии);

5. Технологический анализ (инженерный метод).

Методы расположены в порядке роста их точности.

Метод анализа счетов – метод определения функции расходов путем разделения их на переменные и постоянные исходя из соответствующего фактора на основе изучения данных счетов бухгалтерского учета.

Метод прямого расчета – это метод определения функции расходов на основе определенного условия, что переменные расходы представляют собой разницу между совокупными расходами на наивысшем и самом низком уровнях деятельности предприятия.

Метод визуального приспособления – это графический подход к определению функции расходов, при котором аналитик визуально проводит прямую линию, которая учитывает все точки расходов.

Статистический метод – метод определения функции расходов путем нахождения уравнения, которое описывает поведение прямой расходов, таким образом, чтобы сумма квадратов вертикальных отклонений была минимальной.

Технологический анализ – это системный анализ функций деятельности для определения технологической взаимосвязи между ресурсами и результатами деятельности. Такой анализ нуждается в детальном изучении всех операций, их целесообразности, определения необходимых операций, потребности ресурсов и оценки адекватности их использования. Он заключается в том, что на каждую статью расходов технологи, инженеры, исходя из технологической необходимости устанавливают нормативы на расходование ресурсов в натуральном выражении, а расходы планируют путем умножения этих нормативов на цены.

4. Центры ответственности

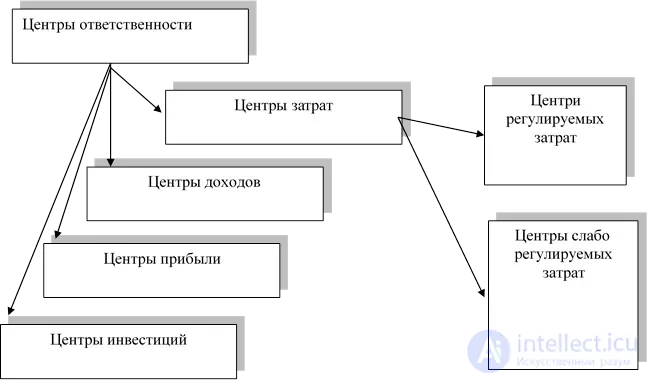

В рамках системы контроллинга информация аккумулируется и анализируется не по предприятию в целом, а по центрам ответственности.

Рис. 1 – Классификация центров ответственности

Центр ответственности – это сегмент внутри предприятия, который возглавляет ответственное лицо, которое принимает решение (рис. 1).

На рис. 1 приведена классификация центров ответственности по критерию отличий в характере ответственности менеджеров.

Центр расходов – это подразделение предприятия, руководитель которого несет ответственность только за расходы. Можно считать, что центр расходов это самое маленькое подразделение, а другие центры ответственности состоят из центров расходов (например, автоколонна).

Центр доходов – это подразделение предприятия руководитель которого несет ответственность только за доходы, но не за расходы (например, отдел рекламы, отдел сбыта, отдел маркетинга).

Центр прибыли – это подразделение предприятия руководитель которого несет ответственность как за расходы, так и за прибыль предприятия (например, автотранспортное предприятие в объединении АТП, отдел технического ремонта и обслуживания, оказывающий услуги сторонним организациям).

Центр инвестиций – это подразделение предприятия руководитель которого несет ответственность за капиталовложения, расходы и доходы предприятия (например, строящиеся здание административного корпуса).

По функциональному признаку выделяют следующие виды центров ответственности:

Планирование, его цели, виды и применение в контроллинга.

Бюджетирование как инструмент оперативного контроллинга, его преимущества и недостатки.

Планирование как самостоятельная отрасль знаний, является наукой, специализированным видом управленческой деятельности и искусством. Его нужно рассматривать как важную функцию управления предприятием, как процесс определения целей, которые предприятие предполагает достичь за определенный пед.

Переход национальной экономики Украины на рыночные принципы функционирования и развития предопределяет необходимость проведения кардинальных изменений в системе управления, в том числе в планировании деятельности предпр предприятий. В новых условиях хозяйствования предприятие самостоятельно осуществляет весь комплекс плановой работы. Открытая система предприятий обусловливает необходимость создания системы планирования и управления предпр иемством, способной быстро и эффективно реагировать на рыночные потребностейби.

Процесс планирования в максимальной степени должен предусмотреть всестороннее изучение действительности, тенденций и закономерностей развития объекта планирования и среды его деятельности. Планирование хозяйственной дея ьность предприятия должно базироваться на таких принципах, как целевая направленность, системность, непрерывность, сбалансированность, оптимальность использования ресурсов, адекватность объекта и предмета планированиия.

Планирование является функцией управления производством. Главная цель планирования состоит в:

В обеспечении наиболее эффективного использования материальных, трудовых и финансовых ресурсов;

В создании условий для роста и совершенствования производства на основе современного развития научно-технического прогресса.

Сейчас предприятия осуществляют самостоятельно весь комплекс плановой работы. Сам переход к рынку существенно повлиял на формы и методы управления производством. Наиболее существенные факторы этого влияния:у:

В децентрализация управления и демонополизация хозяйственной деятельности;

.

По содержанию и форме проявления различают следующие формы планирования и виды планов:

1. С точки зрения обязательности плановых заданий - директивное и индикативное планированиея.

Директивное планирование представляет собой процесс принятия решений, имеющих обязательный характер для объектов планирования. Вся система социалистического народнохозяйственного планирования носила исключительно директив ный характер. Поэтому за невыполнение плановых заданий руководители субъектов хозяйствования несли дисциплинарную, а иногда и уголовную ответственность. Директивные планы, как правило, имеют адресный характер и отличаются значительной детализациейією.

Много недостатков социалистического планирования были вызваны его директивность. Однако наряду с этим, директивное планирование может служить эффективным средством решения многих народнохозяйственных задач, имеющие общенациональное значение, например, охрана окружающей среды, оборона, социальная политика, структурная перестройка экономики и т.д.. Специалисты по планированию отмечают, что директ вне планирования является продуктом рынка и его важным элементом, который практикуется не только странами, но и самим бизнесомом.

Индикативное планирование представляет собой распространенную в мире форму государственного планирования макроэкономического развития. Индикативное планирование противоположно директивного том, что индикативный план не носит во обязательного для исполнения характера. В составе индикативного плана могут быть обязательные задания, но их число очень ограничено. В целом же он носит направляющий, рекомендован характетер.

Как инструмент управления индикативное планирование чаще применяется на макроуровне. Задача индикативного планирования называются индикаторами. Это параметры, характеризующие состояние и направления развития ку экономики, разработанные органами государственного управления в ходе формирования социально-экономической политики, устанавливая меры государственного воздействия на хозяйственные процессы .

В качестве индикаторов используются показатели, характеризующие динамику, структуру и эффективность экономики, состояние финансов, денежного обращения, рынка ценных бумаг, движения цен, занятость и качество жи иття населения, внешнеэкономические связи и др.. Основная задача индикативного плана состоит не только в том, чтобы дать количественную оценку этих показателей, но и в том, чтобы обеспечить взаимосвязь и сбалансированность всех показателей развития экономики. Поэтому задача индикативного плана - выявить те параметры экономики, которые могут быть скорректированным государством, если экономическое развитие здийснюватиметь ся за приемлемым сценариемєм.

Индикативное планирование применяется и на микроуровне. При составлении перспективных планов используется индикативное планирование, а в оперативном планировании - директивное. Многие зарубежных ученых отл. Мича необходимость четкого разграничения обязанностей и планов. В отличие от плана (индикатора) обязанность (директива) связано с принятием решения о конкретных действиях. Однако индикативное и директивное планирования должны также дополнять друг друга, быть органически связаннымними.

2. В зависимости от срока, на который составляется план, и степени детализации плановых расчетов принято различать долгосрочное (перспективное), среднесрочное и краткосрочное (оперативное) планированиея.

Перспективное планирование охватывает период более 5 лет. Такие планы предназначены определять долгосрочную стратегию предприятия, включая социальное, экономическое, научно-техническое развитиек.

Перспективное планирование следует отличать от прогнозирования. По форме они представляют собой один и тот же процесс, а по содержанию отличаются. Прогнозирование - это процесс предвидения, построенный на вероятностной ному, научно обоснованном суждении о перспективах развития объекта в будущем. Прогнозирование позволяет выявить альтернативные варианты развития планируемого процесса или объекта и обосновать выб ир наиболее приемлемого варианта. В этом смысле прогнозирование является одним из этапов перспективного планирования. Без него перспективное планирование было бы гаданием, а не научным предвидением. Однако в ряд и социально-экономических процессов прогнозирования может выступать как самостоятельная функция управления. Примером могут служить прогнозы социально-экономического развития, составленные в процессе государственного управления народным хозяйством на уровне страны и регионов. Кроме того, некоторые процессы и явления вообще не пидлаються планированию, но требуют своей отчетности в управлении (например, демографические процессы, духов не жизнь)життя). !

На макроэкономическом уровне предметом прогноза могут быть: валовой внутренний и валовой национальный продукты; трудовые ресурсы; производительность труда, производственные фонды; капитальные затраты; текущее потребление. Иванна населения, финансовые потоки и и.

На микроуровне, то есть в хозяйственных субъектах, при составлении стратегических и технико - экономических планов могут прогнозироваться: уровень цен, стоимость рабочей силы, объем продаж и доля рынка;. Приедьте уток и рентабельность; основные конкуренты; научная-'технические разработки; необходимые капитальные вложения; риск тощ.

Среднесрочное планирование осуществляется на период от 1 до 5 лет. На некоторых предприятиях среднесрочное планирование совмещается с оперативным. В этом случае составляется пятилетний план, в котором первый год детализируется до уровня оперативного плана и представляет собой, по сути дела, краткосрочный плаан.

Оперативное планирование охватывает период до 1 года, включая полугодовое, квартальное, месячное, недельное, декадные и суточное планирование.

3. По содержанию плановых решений выделяют стратегическое, тактическое, оперативно-календарное и бизнес - планированияя.

Стратегическое планирование, как правило, ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. При стратегическом планировании принимаются решения о том, как ро озшириты деятельность в пределах бизнеса, создать новые сферы бизнеса, стимулировать процесс удовлетворения потребностей, какие усилия необходимо затратить для удовлетворения рыночного спроса, на каких рынках следует действие ты, какую продукцию следует выпускать или какие услуги оказывать, с какими партнерами вести бизнес и ин.

Основной целью стратегического планирования является создание потенциала для выживания предприятия в условиях внешней среды, которое стремительно развивается и порождает непредвиденные перспективы. В результате в тратегичного планирования предприятие ставит перед собой перспективные цели и разрабатывает методы их достиженияя.

В условиях плановой экономики, когда внешняя среда, в котором функционировало предприятие, не отмечалось динамичностью, стратегическое планирование не получило должного развития как в теории управления, и ак и на практике. И только сейчас делаются первые шаги в разработке механизма стратегического планированияя.

Тактическое планирование. Если стратегическое планирование рассматривалось как поиск новых возможностей предприятия, то тактическое планирование следует рассматривать как процесс создания предпосылок для реализации этих воз ей, а оперативно-календарное планирование - процессом их реализацииї.

В технико - экономических планах находят свое отражение меры по расширению производства и повышения его технического уровня, обновление и улучшение качества продукции, более полного использования научно ово-технических достижений и др.. При тактическом планировании составляется план экономического и социального развития фирмы, который представляет собой комплексную программу производственной, хозяйственной и социальной деятельности и фирмы на определенный пед.

Разработке плана экономического и социального развития предприятия (объединения) предшествует глубокий и всесторонний анализ его деятельности, целью которого является оценка достигнутого организационного и технического уровня вы иробництва и выявление внутренних хозяйственных резерве.

Тактическое планирование позволяет реализовать имеющиеся резервы, что может выражаться в увеличении объемов производства, снижении затрат, повышении качества продукции, росте производительности труда, уменьшении по отребы в капитальных затратах и ??и.

На основе технико - экономического плана устанавливаются связи между структурными подразделениями предприятия, научно обоснованные пропорции в производстве, осуществляется разработка бюджетов по основным вида ами деятельности, а также контроль за их исполнением.

Сейчас бюджеты являются главным средством планирования и контроля как в сфере бизнеса, так и в государственном управлении. Бюджет фирмы - это план, охватывающий все аспекты хозяйственных операций на определенный перспективный период и показывает цели и политику фирмы, установленную руководством для предприятия в целом и для каждого из его подразделениив.

Достаточно широко бюджеты применяются в зарубежной практике управления. В целом они выполняют три основные функции: планирование, координации и контроля. Поэтому хорошо составленный план составляет основу для координатами рдинации, а эффективный контроль невозможно обеспечить без планирования и координацииії.

Тактическое планирование, как правило, охватывает краткосрочный и среднесрочный периоды, а стратегическое планирование эффективно в долгосрочном и краткосрочном периодах. Что касается объектов и предметом етив тактического планирования, то они могут быть различными. Здесь следует помнить одно правило: единственная возможность сделать процесс тактического планирования контролируемым заключается в планировании только основных х видов продукции и затрат, важных функцииій.

Оперативно-календарное планирование. Оперативно-календарное планирование (ОКП) является заключительным этапом в планировании хозяйственной деятельности фирмы. Основной задачей. ОКП является конкретизация показателей тактического план ну с целью организации повседневной плановой и ритмичной работы предприятия и его структурных подразделенииів.

Оперативно-календарное планирование связывает все элементы предприятия в один производственный процесс, включая техническую подготовку производства, создание и поддержание необходимых запасов материальных ресурсов, сбыт продукции и т.д..

Бизнес - планирование. Бизнес-план предназначен для оценки целесообразности того или иного нововведения. Особенно это касается инноваций, которые требуют для своей реализации больших

продолжение следует...

Часть 1 Тема 17. Бюджетирование и контроллинг

Часть 2 ЦЕЛЕСООБРАЗНОСТЬ И НЕОБХОДИМОСТЬ ПРИМЕНЕНИЯ КОНТРОЛЛИНГА В ДЕЯТЕЛЬНОСТИ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ и

Часть 3 БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ ОПЕРАТИВНОГО КОНТРОЛЛИНГА, ЕГО ПРЕИМУЩЕСТВА И НЕДОСТАТКИ -

Часть 4 Методика составления бюджетов - Тема 17. Бюджетирование и контроллинг

Часть 5 Влияние факторов на отклонение стандартных расходов - Тема 17. Бюджетирование

Надеюсь, эта статья про бюджетирование, была вам полезна, счастья и удачи в ваших начинаниях! Надеюсь, что теперь ты понял что такое бюджетирование, контроллинг и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Экономика и бизнесс

Комментарии

Оставить комментарий

Экономика и бизнес

Термины: Экономика и бизнес