Лекция

Это продолжение увлекательной статьи про бюджетирование.

...

инвестицийій.

Бизнес-план инвестиционного проекта разрабатывается для обоснования:

В теории и на практике планирования могут также выделяться другие классификационные признаки планирования, охватывающие как главные, так и второстепенные аспекты этого процесса.

Так, планирования можно классифицировать по следующим критериям:

.

Из всех разновидностей планирования для контроллинга первостепенное значение приобрели оперативное и стратегическое планирование. Данные виды планирования являются отправными элементами систем оперативного и стратегического контроллингу.

Бюджетирование (англ. budgeting) — планирование и разработка бюджетов, деятельность в рамках этапа планирования бюджетного процесса, процедура составления и принятия бюджетов, одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Бюджетирование — планирование и разработка бюджетов, деятельность в рамках этапа планирования бюджетного процесса , процедура составления и принятия бюджетов, одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени .

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности. Бюджетное управление XXI века от XX века отличается наличием принципа управляемой демократии, когда система бюджетного управления строится на принципе коллегиального принятия решений, на бюджетном комитете, где решения принимает не один человек, а группа управленцев — топ-менеджеров. Управленческие решения, спущенные сверху вниз, не всегда оптимальны, бывают плохо проработаны и неприменимы на местах, хуже исполняются.

Зачастую под бюджетированием понимается технология — бюджетное управление и налаженная система управления организацией через бюджеты — система бюджетного управления, однако это не совсем верно. Бюджетное управление, это технология управления компанией, комплекс организационных мер, операций и приемов, направленных на разработку и внедрение системы бюджетного управления .

Система бюджетного управления — система управления компанией по центрам финансовой ответственности (ЦФО) через бюджеты, которая позволяет достигать поставленные цели компании путем наиболее эффективного использования ресурсов. Действуя на основании информации об экономической деятельности компании, система бюджетного управления помогает руководству компании анализировать и принимать решения при отклонении факта от плана в финансово-экономических показателях бюджетов .

С целью эффективного управления деятельностью предприятий и организаций, на что именно направлен контроллинг, важное значение за рубежом предоставляется бюджетированию касается наших понятий и лексикона под бюджет вание понимают не что иное, как планирование. Однако, прежде, целесообразно определяться в том, какое это планирование. Не всякое планирование следует считать бюджетированием. Только такое планирование (краткосрочное и долгосрочное), которое осуществлено после проведения стратегического анализа, называется бюджетированием, а сами эти планы - бюджетами. Бюджетирование распространено, как правило, в крупных компаниях, однако практика ср почувствует, что и малые фирмы тоже иногда используют. Дело в том, что малые компании более подвержены риску, имея перед собой радужные перспективы, в результате чего его (бюджетирование) следует применения ваты в их деятельности. Поэтому бюджетирования является неотъемлемой частью контроллингролінгу.

Бюджеты включаются в большинство контрольных систем. Они побуждают планировать, производить контрольные критерии и улучшать координацию. В любом случае необходимо предусматривать достаточно точно такие казней тегичних аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос. Существует мнение, что обсуждение этих аспектов и представляет собой смесь творчества, анализа и владения по точной ситуацией. Количественное выражение планов, составленных после проведения стратегического анализа, инструмент координации и контроля за их выполнением, называется бюджетометом.

С целью оценки фактических результатов в качестве базы лучше взять бюджетные, а не отчетные данные прошлых периодов. Дело в том, что наиболее слабая сторона использования отчетных данных для оценки исполнители ей заключается в том, что в последствиях (результатах) прошлого периода могут быть скрыты недостатки. Кроме того, польза от сравнений с прошлыми периодами может быть снижена из-за изменения в технологии, лицо ли, продукции и общих условиеах.

Бюджеты, что очень важно для контроллинга, способствуют координации, т.е. улавливанию и балансировке всех факторов производства в разрезе цехов и функциональных отделов для достижения организацией. Начертите ной цели. Это осуществляется путем:

1) наличие хорошо составленного плана, поскольку исполнителям необходимо согласовывать взаимоотношения между отдельными операциями и компанией в целом;

2) расширение мышления отдельных руководителей, помогает ликвидировать подсознательные способности работников, которые управляют сбытом или производством;

3) проявления слабых звеньев в организационной структуре, проблем коммуникаций, закрепление ответственности исполнителей

Управления, а также подготовка к принятию управленческих решений не должны быть жесткими. Изменение условий ведет к изменению планов. Необходимо уважать бюджеты, но не до такой степени, чтобы воспрепятствовать менед. Джером принять или контроллера рекомендовать принятие благоразумного решения. Начальник цеха или отдела должен придерживаться бюджета. Однако ситуация может развиться таким образом, что в интересах фирмы сли д, например, провести ремонт или осуществить дополнительные затраты на рекламу. Менеджер или контроллер должны знать, что у них есть возможность пригласить разрешения у руководителя на дополнительные затраты или бюджет, и с ами они должны быть достаточно гибкими для принятия оптимального решения в выполнении той или иной роботоботи.

Контроллинг опирается на систему бюджетов, что позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития предприятий и избежать кризисной ситуации.

Одной из важнейших задач системы оперативного контроллинга на предприятии является разработка, анализ и контроль бюджетов

Бюджеты - это планы деятельности предприятий или подразделений в количественном выражении. Они охватывают все сферы финансово - хозяйственной деятельности предприятий: снабжение, производство, реализацию продукции деятельность вспомогательных подразделений, управления потоками.

Преимущества бюджетирования проявляются в принудительном краткосрочном и долгосрочном планировании ресурсов предприятия, поведения конкурентов и особенно текущего и проектируемого рыночного спроса прод дукци.

Составление бюджетов преследует следующие цели:

Важно, чтобы для обеспечения эффективной работы по составлению бюджета применялись соответствующие административные процедуры, которые должны быть приспособлены к требованиям организации, но общее правило поля ягае в том, что компания должна установить процедуры принятия бюджетов и обеспечить менеджерам соответствующую помощь служащих аппарата в их подготовке.

Планово-финансовая комиссия должна состоять из специалистов, которые представляют собой полные сегменты компании. Главная ее задача - обеспечение принятия реалистичных бюджетов и их соответствующая координ нация. Она должна назначить менеджера, который будет управлять составлением бюджетов. Как правило, это бухгалтер ного роль заключается в координации отдельных бюджетов в обобщенный бюджет организации для того, что бы планово - финансовая комиссия при составлении бюджета могла видеть влияние отдельных бюджетов на организацию бюджетов в циломлому.

Бухгалтерский персонал оказывает помощь менеджерам в подготовке бюджета, обеспечивает информацией о прошлых периодов. Бухгалтеры не определяют содержания бюджетов, но предоставляют ценные консультационные и технических ские услуги менеджерам.

Инструкцию по разработке бюджетов должен разрабатывать бухгалтер. Необходимо, чтобы в ней были описаны цели и процедуры составления бюджетов. Она должна быть полезным справочным пособием для руководителей, от дповидають за составление бюджетов. Дополнительно к инструкции может быть включено график, который определяет точный порядок составления бюджетов и даты, к которым они должны быть представлены планово - финансовой ко миссиисії.

Различают следующие наиболее важные этапы составления бюджета:

Охарактеризуем подробнее вышеприведенные этапы

1). Высшее руководство должно дать информацию о влиянии перспективного плана на политику составления бюджетов лицам, которые отвечают за подготовку бюджетов текущего года. Эта информация может влиять на запланированные изменения ассортимента реализованной продукции или на расширение или сокращение производства определенных видов продукции. Кроме того, должны быть определены и другие важные условия, которые влияют на подгот овку бюджетов, например, поправки, которые должны быть учтены при повышении цен и заработной платы и ожидаемого изменения производительности. Наряду с этим руководство должно сообщать об ожидаемых изменениях гал узевого спроса и выпуска продукцииції.

2). Деятельность каждой организации (предприятия) ограничивает на данном этапе определенный фактор. Для большинства предприятий ограничивающим фактором является покупательский спрос. Однако возможны случаи, когда производство стримуют во производственные мощности, а покупательский спрос превышает их возможности. Поэтому прежде чем готовить бюджет, руководству необходимо определить ограничительный фактор, так как от этого зависит выходное условие состоит ния летнего бюджетету.

3). Объем и ассортимент сбыта определяют уровень производства компании, когда потребительский допрос является фактором, ограничивающим объем производства. Поэтому программа сбыта-один из важнейших планов при составлении годового в бюджет. Составлять данный план сложнее от других, поскольку совокупный доход от реализации зависит от действия людей. Кроме того, на потребительский спрос могут влиять состояние экономики и действия конкурентныетів.

4). Процесс подготовки бюджета должен идти снизу вверх. Это означает, что бюджет должен составляться на низком уровне руководства, а совершенствоваться и координироваться на более высоких уровнях

5). Важно, чтобы лица, составляют бюджеты, участвовали в принятии окончательного его варианта и чтобы руководитель не пересматривал бюджет, не проанализировав детально мнения подчиненных о внесении в него но овых статей. В противном случае, вряд ли подчиненные будут заинтересованы в выполнении бюджета, они не принимали. В ходе обсуждения можно определить, будет ли бюджет действительно эффективным средством управления или просто техническим приемоом.

6). По мере передвижения бюджетов снизу вверх в процессе обсуждения необходимо изучать соотношение показателей бюджетов. Такое изучение может показать, что некоторые бюджеты не сбалансированы с другими и потребуют во усовершенствования. В процессе координации следует составлять бюджетный счет прибылей и убытков, баланс и отчет о движении денежных средств, чтобы иметь гарантию, что все они соотносятся и образуют принят. НЕ цилле.

8). Фактические результаты исполнения бюджета необходимо ежемесячно сравнивать с запланированными. Это позволяет руководству определить, какие позиции бюджетов не выполняются и выяснить причины отклонений. Важно е идмититы, что составление бюджета на текущий год не заканчивается с началом отчетного периода, так как составление бюджета следует рассматривать как непрерывный динамический об этомес.

Детализированный бюджет для каждого центра ответственности разрабатывают, как правило, на год. Годовой бюджет может делиться на 12 месячных или 13 четырехнедельный период. Возможно, что годовой отчет можно разработай ити на местах на первые три месяца и по кварталам на остальные 9 месяцев течение года квартальные бюджеты делятся на месячные. Квартальные бюджеты в течение года могут быть пересмотрены например, в течение м первого квартала с появлением новой информации могут быть изменены бюджеты на следующие три квартала и будет также подготовлен план на первый квартал следующего года. Такой процесс называется непрерывным м или"скользким"составлением бюджетов"Скользкие"бюджеты гарантируют, что планирование - это не единовременный случай, а непрерывный процесс, и руководители постоянно испытывают необходимость смотреть вперед и пере рассматривать планы на будущее. Более того, фактические результаты будут сравниваться с более реальными показателями, потому что бюджеты постоянно пересматриваются и корректируются .

Независимо от того, составляется бюджет на годовой основе, или на основе непрерывного планирования, важно, чтобы для. Контроля использовались четырехнедельные или месячные бюджеты

Важное значение имеет не только бюджет, но и контроль за его выполнением. Такой контроль осуществляется путем сравнения фактических показателей с данными бюджетов. Следствием такого сравнения есть отклонения в виде экономии .

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны

Преимущества бюджетирования:

Недостатки бюджетирования:

Кроме этого, в процессе бюджетирования предприятия могут подстерегать так называемые"подводные камни":

Бюджеты классифицируют по различным признакам. Остановимся лишь на главных из них.

В зависимости от периодичности охвата они бывают от одного года (или меньше) до десяти и более лет. Многие компании использует бюджетирования как неотъемлемую часть долгосрочного планирования. В большинстве случаев бюджетировання составляет один год. Годовой бюджет часто разбивается на кварталы, а квартальный бюджет - на месяцы. В течение года бюджеты корректируются.

Применительно к исходных данных различают статические и гибкие бюджеты. Для статических бюджетов характерно, что начальные суммы этих бюджетов являются неизменными относительно следующих фактических результатов. Гибкие бюджеты, в отличие от статических, являются переменными, то есть подвергаются корректировке на последующие периоды, учитывая следующие изменения в факторах расходов или доходов. Для гибкого бюджета необходимым условием является обязательное знание поведения расходов (доходов) как функции фактора. Примером статического бюджета является сводный (основной) бюджет, а гибкого - оперативный бюджет.

Наиболее важное значение среди других видов имеют оперативные бюджеты. К оперативным относятся бюджеты, которые являются составными элементами отчета о финансовых результатах (отчета о прибыли), а именно; бюджет реализации (продаж), бюджет производства, бюджет переходящих запасов, бюджет потребности в материалах, бюджет прямых затрат на оплату труда, бюджет общепроизводственных расходов, бюджет цеховой себестоимости продукции, бюджет коммерческих и административных (общехозяйственных) расходов, бюджет прибылей и убытков.

Сводный (основной) бюджет представляет собой всесторонний план, который координирует блоки отдельных бюджетов. В его состав, кроме элементов оперативного бюджетирования, включаются еще и бюджеты финансового управления (бюджет капитала, денежный бюджет, проект баланса, проект отчета финансового состояния).

Многообразие форм бюджетов большое, однако все они содержат:

> Сопоставления бюджетных и отчетных данных;

> Данные для специфических управленческих решений;

> Долгосрочные бюджеты, которые достаточно часто называют капитальными или проектными;

В гибкие бюджеты.

Среди всех видов бюджетов, бесспорно, решающая роль отводится основном бюджета (master budget). Процесс его составления является основой для принятия решений руководством компании, включая ценообразование, установление графика производства, капиталовложений, исследований, перспективы развития, кадровой поэтики.

Охарактеризуем суть каждого из приведенных видов бюджетов. В бюджете реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет, собой прогноз будущих доходов и является основой для всех других бюджетов: в конечном расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

Прогноз количества реализованной продукции каждого вида, а также цен на них разрабатывается отделом маркетинга предприятия. Объем реализации зависит как от спроса на продукцию, так и от производственной мощности предприятия. Поскольку прогноз реализации всегда содержит в себе некоторый элемент неопределенности, полезно указать максимально возможное, минимально возможное и наиболее вероятное значение.

Бюджет производства (производственная программа) и бюджет переходящих запасов формируются только в количественных показателях и входят в сферу ответственности руководителя производства. Целью программы является обеспечение объема производства, достаточного для удовлетворения спроса покупателей и создание экономного уровня запасов.

Переходящие запасы включают запасы готовой и незавершенной продукции.

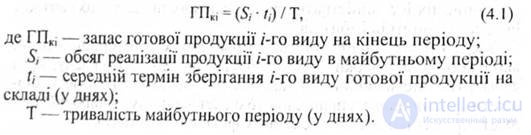

Необходимый запас готовой продукции рассчитывается по формуле:

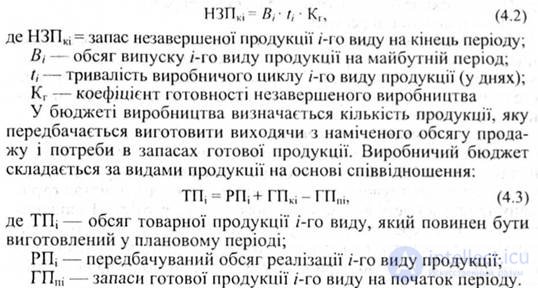

Запас незавершенной продукции определяют аналогично запасам готовой продукции с той разницей, что вместо срока хранения учитывают длительность производственного цикла:

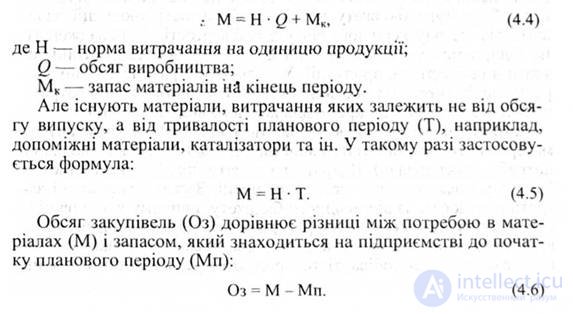

Бюджет потребности в материалах составляют в натуральном и стоимостном выражении. Его цель - определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода.

Большая часть затрат на материалы являются переменными, а потому потребность в материалах в натуральном выражении (М) можно рассчитать по следующей формуле:

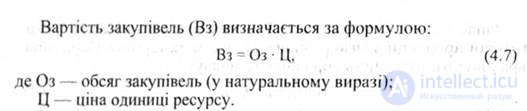

Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты, составляется график оплаты кредиторской задолженности перед поставщиками материалов (это важно для прогнозирования денежных потоков и составления финансового плана).

Бюджет прямых затрат на оплату труда составляется на базе производственной программы. Для определения плановых затрат на оплату труда, ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а следовательно полученную трудоемкость выпуска умножают на стоимость 1 человеко-часа, то есть среднюю тарифную ставку. Затраты на оплату труда также рассчитывают по центрам затрат, а следовательно сводят в единую формулу. Важно, чтобы при этом сохранился деление на постоянные и переменные затраты.

Бюджет общепроизводственных расходов включает планирование цеховых расходов и расходов на эксплуатацию машин и оборудования. Эти затраты могут быть как переменными, так и постоянными. Общая сумма расходов в бюджете будет зависеть от динамики расходов по отдельным статьям относительно прогнозируемого уровня производства.

Бюджет цеховой себестоимости продукции сводит в единое целое затраты на материалы, зарплату, организацию и подготовку территорий и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода руководящего отчета по себестоимости, введенного на предприятии, а также от того, включаются постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение затрат на постоянные и переменные, причем переменные затраты необходимо показывать отдельно для каждого вида продукции.

Затраты на материалы определяются исходя из норм расхода материалов и цены этих материалов (исходные данные берутся из бюджета потребности в материалах). Расходы на оплату труда определяются из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии работает или вводится директ-костинг, то на виды продукции эти затраты не распределяются, а включаются общей суммой в себестоимость продукции, реализованной за данный период.

Бюджет коммерческих расходов включает затраты текущего характера, связанные с реализацией продукции, маркетинговой деятельностью. Эти затраты необходимо делить на постоянные и переменные.

Например, затраты на комиссионные являются переменными и рассчитываются по формуле:

Комиссионные = Процент комиссионных * Объем реализации. (4.8)

Затраты на рекламу являются постоянными и расчета не нуждаются, поскольку не зависят от объема реализации продукции.

Бюджет общехозяйственных расходов составляется по тому же принципу, что и бюджет общепроизводственных расходов.

Бюджет прибылей и убытков - это прогноз отчета о прибылях и убытках, который аккумулирует в себе информацию из всех бюджетов и позволяет проанализировать, какую прибыль предприятие получит в плановом периоде.

На основе бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок;

Не менее важную роль на любом предприятии или фирме играют финансовые бюджеты. их применение позволяет:

> Определить цели для всех видов деятельности, за которые отвечает менеджер каждого центра ответственности (цели могут быть не только финансовыми, например, повышение качества продукции, снижение текучести кадров и т.д.);

> Установить критерии достижения цели;

> Исследовать альтернативные варианты ведения каждого из видов деятельности;

> Оценить эффект от каждого из вариантов по установленным критериям;

> Осуществить оценку затрат для каждого из вариантов;

> Оценить возможные уровни ассигнований;

> Определить факторы, которые ограничивают объем деятельности центра ответственности;

> Сформировать оптимальный набор видов деятельности для каждого возможного уровня ассигнований.

Одним из важнейших видов бюджетов, который включается в состав сводного (основного) бюджета является кассовый консолидированный бюджет.

Его цель - обеспечить достаточное количество кассовой наличности на любой момент, соответствующей уровню операций по разным бюджетам. Так что планирование наличности является часто неопределенным, необходимо предусматривать суммы, которые несколько превышают минимальный объем средств. Кассовый бюджет поможет фирме избежать появлению наличности, превышающей его потребности, позволит руководству принять меры для преобразования лишних средств в краткосрочные инвестиции.

В зависимости от уровня деловой активности (объема деятельности) различают гибкие и фиксированные бюджеты.

Гибкий бюджет показывает размеры затрат и результаты при различном объеме деятельности определенного центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные - остаются неизменными. Поэтому в гибких бюджетах указывается ставка переменных затрат на единицу продукции и прирост смешанных затрат на единицу прироста объема продукции. Этой ставкой является норма, умноженная на цену. Постоянные затраты выделяются отдельно.

Гибкий бюджет лучше всего подходит для центров полностью регулируемых затрат, а также для центров выручки, так как он показывает, каким образом руководитель, изменяя объем выпуска или реализации, может повлиять на затраты или выручку. По принципу гибкого бюджета планируют выручку, затраты на основные материалы, сдельную зарплату и тому подобное.

Фиксированный бюджет не меняется в зависимости от изменений уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, не зависящих непосредственно от объема выпуска и для которых взаимосвязь "вход - выход" не носит столь явного характера.

Фиксированные бюджеты используют, прежде всего, для центров частично регулируемых затрат, а также для других видов центров, ответственности.

Выделяют следующие виды фиксированных бюджетов:

> Бюджеты "от достигнутого" (составляют на основе статистики прошлых периодов с учетом возможных изменений условий деятельности предприятия, например, общехозяйственные расходы) (приристни бюджеты)

> Бюджеты с разработкой досрочных вариантов. Они отличаются от обычных приристних бюджетов анализом различных вариантов. Например, такой бюджет может иметь варианты, при которых сумма затрат сокращается или увеличивается на 5, 10, 20%;

> Бюджеты "с нуля" (разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые). Это освобождает от груза прошлых ошибок.

Наиболее сложным видом фиксированных бюджетов является бюджетирование "с нуля".

Бюджетирование "с нуля" целесообразно проводить для частично регулируемых затрат, когда потенциальные потери слишком велики. Частично его можно использовать при разработке бюджетов по маркетингу, научно-исследовательских и опытно-конструкторских работ, ремонтных работ и др.

Приведем пример процедуры бюджетирования "с нуля", для ремонтного цеха предприятия. В ремонтный цех подаются заявки различных подразделений предприятия на осуществление ремонта. Но мощности ремонтного цеха не позволяют выполнить все заказы. Целью является минимизация затрат, вызванная простоями оборудования различных подразделений предприятия.

Процедура формирования бюджета "с нуля" для ремонтного цеха следующая:

> Проведение анализа альтернативных вариантов выполнения каждого заказа (например, самостоятельное выполнение заказа или выполнения заказа с помощью сторонней организации).

> Составление детальной калькуляции затрат для каждого варианта исполнения заказа.

> Оценка временного ресурса работы ремонтного оборудования для каждого варианта исполнения заказа.

> Оценка потерь от простоев оборудования вследствие

продолжение следует...

Часть 1 Тема 17. Бюджетирование и контроллинг

Часть 2 ЦЕЛЕСООБРАЗНОСТЬ И НЕОБХОДИМОСТЬ ПРИМЕНЕНИЯ КОНТРОЛЛИНГА В ДЕЯТЕЛЬНОСТИ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ и

Часть 3 БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ ОПЕРАТИВНОГО КОНТРОЛЛИНГА, ЕГО ПРЕИМУЩЕСТВА И НЕДОСТАТКИ -

Часть 4 Методика составления бюджетов - Тема 17. Бюджетирование и контроллинг

Часть 5 Влияние факторов на отклонение стандартных расходов - Тема 17. Бюджетирование

Надеюсь, эта статья про бюджетирование, была вам полезна, счастья и удачи в ваших начинаниях! Надеюсь, что теперь ты понял что такое бюджетирование, контроллинг и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Экономика и бизнес

Комментарии