Лекция

Привет, сегодня поговорим про бюджетирование, обещаю рассказать все что знаю. Для того чтобы лучше понимать что такое бюджетирование, контроллинг , настоятельно рекомендую прочитать все из категории Экономика и бизнес.

Контроллинг — комплексная система поддержки управления организацией, направленная на координацию взаимодействия систем менеджмента и контроля их эффективности. Контроллинг может обеспечивать информационно-аналитическую поддержку процессов принятия решений при управлении организацией (предприятием, корпорацией, органом государственной власти) и может быть частью, прописывающей принятие определенных решений в рамках определенных систем менеджмента.

Система управленческого контроля ( MCS Management control system) - это система, которая собирает и использует информацию для оценки эффективности различных ресурсов организации, таких как человеческие, физические, финансовые, а также организации в целом в свете реализуемых организационных стратегий.

Современный контроллинг включает в себя управление рисками, обширную систему информационного снабжения предприятия, систему оповещения путем управления системой ключевых показателей, управление системой реализации стратегического, тактического и оперативного планирования и систему менеджмента качества.

Контроллинг - это один из самых направлений информационно-экономического развития предприятия в современных условиях хозяйствования интерес к нему проявляется во все большей степени, что обусловлено появлением значительного количества те переведенных изданий по вопросам учета, финансов, ценообразования тощо.

. Система контроллинга - это принципиально новая концепция информации и управления, которую можно определить как учетно-аналитическую систему, которая реализует синтез элементов учета, контроля, планирования, которая обеспечивает как оперативное, и ак и стратегическое управление процессом достижения целей и результатов деятельности предприятий.

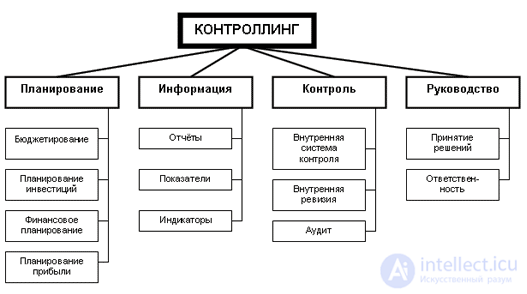

рис. Система контроллинга предприятия

Появление такой дисциплины вызвана переосмыслением роли и значения менеджмента в современном бизнесе. Если до этого времени управление связывалось, в основном, с решением текущих дел на предприятии, то в условиях обострения конкурентной борьбы и нестабильности внешней и внутренней среды, в которой функционирует предприятие приходится работать менеджерам, управления связывается с ус пишнистю деятельности его и обеспечением существованиемя.

Только комплексный характер наблюдение за всеми блоками хозяйственной и финансовой деятельности может обеспечить информацию о положении предприятия и тенденции, способствующие укреплению или ослаблению й позиции предприятия на рынке.

В качестве системы наблюдения за деятельностью предприятия во всей его многогранности выделяется новая научная дисциплина-контроллинг. Как отмечает профессор. Ивашкевич. В. Б,"одним из самых направлений теории и практики учета, контроля и анализа хозяйственной деятельности предприятия за рубежом является контроллинг" .

время существует неоднозначность трактовок, характеризующих внутреннее содержание этого понятия, например:"управленческий учет","Контроллинг","внутрихозяйственный учет"Одни авторы и переводчики считается жают приведенные понятия и объективные явления хозяйственной практики западных предприятий, которые за ними кроются, равнозначными по содержанию, другие же - наобороти.

Очевидно, что невозможно отрывать понятия и термины от национального основу. Несмотря на происхождение слова «контроллинг» от английского"to control"- контролировать, управлять, в англоязычных х странах используется термин"управленческий учет", хотя работников, в обязанности которых входит формирование информации для управления, называют контроллерами. В теории и практике управления немецки мы предприятиями понятия"управленческий учет"отсутствует. Бухгалтерия четко"делится на финансовую и производственную, вследствие чего в. ФРГ взят на вооружение англоязычный термин"controlling", которым обозначим но качественно новое явление в управлении предприятиевом.

Под термином «контроллинг» в зарубежной литературе понимают специально сконструированную систему на основе интеграции методов планирования, учета, анализа, нормирования, контроля и управления, обеспечь слышит получения, обработки и обобщения информации о деятельности предприятия. Такая система вместе с решением оперативных задач ориентируется и на стратегические цнли.

Предметом контроллинга являются микроэкономические процессы и явления на предприятии, которые характеризуются определенными показателями-индикаторами в их динамике, и макроэкономические процессы в стране, непосредственно. ВПЧ заливают на экономику предприятий.

сложности предмета контроллинга требует детализации его отдельных элементов и разграничение понятий"контролируемость системы"и"контроллинг"(табл. 11)

Таблица 11

характеристика. ПОНЯТИЙ"Контроллинг"и"контролируемость. СИСТЕМЫ"[54,. С 61]

|

Контроллинг |

Контролируемость системы |

|

а) в структурном выражении: • планирование; • учет; • анализ; • управление; |

а) в структурном выражении: • не структурирована |

|

б) в техническом выражении: • информационная система, которая оперативно реагирует на отклонение; • технология работ (плановая работа по срокам, содержанию, цели); • бюджетная система управления по полным и частичным затратами; • электронная обработка информации; |

б) в техническом выражении: • разработка норм контроля; • зиставляння фактического и заданного уровня фирмы; • выявление отклонений; • анализ причин отклонений; • выдача указаний на устранение нежелательных отклонений; |

|

в) ориентация: • на будущее |

в) ориентация: • на прошлое |

Контроллинг является структурированной системой, в отличие от контроля, который до сих пор не имеет структуры, что делает его аморфным образованием. В техническом аспекте эти понятия имеют некоторые общие признаки, обумо овлени идентичностью объекта исследования. Контроллинг осуществляет на систематической основе наблюдения за объектом и выявляет фактическое состояние объекта, а контроль использует данные об отклонении для принятия я рень.

Контроллинг является сложной системой, которая исследует траекторию стратегического развития предприятия на основе определенной генеральной цели, материальных, стоимостных и социальных целей предприятия, отслеживание я тенденций развития производственных программ, хозяйственных процессов, инвестиционных проектов и финансовой деятельности на основе планирования, учета, анализа и контроля совокупности экономических показателей и с абезпечуе информацию для принятия управленческих реше.

Итак, основными элементами в этой системе являются:

Задача контроллинга значительно больше по объему от задач управленческого учета, который входит в систему контроллинга в качестве одной из составляющих. Иногда делается ссылка на то, что контроллинг в. ФРГ ров внозначний управленческом учете в. США,. Великобритании и других странах. В действительности это не так частности, на немецких предприятиях выделяется финансовый учет (Finanzbuchhaltung), производственный (Betriebs abrechnung) и контроллинг (Controllingng).

Во контроллингом понимают концепцию эффективного управления фирмой и обеспечения ее долгосрочного существования Концепция контроллинга предполагает разработку философии поведения фирмы, использование принцип пу прямой и обратной связи в биокибернетичному контуре регулирования, разработку энергетического баланса, баланса окружающей среды, создание системы учета затрат, активизацию нематериальных ф актеров (коммуникации, мотивация, стимулирование труда).

Сложность современных условиях обеспечение принятия решений требует усиления согласованности в действиях штабных и линейных управленческих кадров. Разработка специальной системы контроллинга на предприятии требует в от специалиста не только знания проектирования информационных систем, но и проектирование сферы поведения людий.

Прошлый опыт, на основе которого принимались решения до сих пор, мало что дает в новых условиях хозяйствования, поэтому решения должны приниматься не на основе экстраполяции прошлого опыта на оснований е данных анализа, основанные на оригинальных исследованиях и представлениях о развитии бизнес.

Контроллинг, обращаясь зарубежной литературе, - понятие широкое. В последнем немецком издании"Экономический словарь предприятия"он определен как концепция информации и управления. Наиболее полн но система контроллинга была впервые описана и применена в. США, поэтому сам термин и составляющие, связанные с этим понятием, например, контролер - руководитель службы контроллинга или лицо, выполняющее эти функц ее, происходят от английского"controllingg".

Сначала под контроллингом понимали совокупность определенных задач в сфере учета и финансов, а контроллер был главным бухгалтером. Позднее это понятие начали понимать шире и к функциям контроллинга стали от дноситы финансовый контроль и оптимизацию использования финансовых средств и источников. Сейчас контроллинг можно определить как систему управления процессом достижения конечных результатов и результатов дея те фирмы в экономическом отношении, с некоторой долей условности, как систему управления прибылью предприятияа.,

В умении предвидеть хозяйственную и коммерческую ситуацию, определять заданные суммы покрытия, выявлять причины отклонений фактических затрат от нормативных, своевременно корректировать эти отклонения и оптимизировать ты соотношение затрат и результатов и заключается искусство экономического управления. Контроллинг-одно из средств, инструментов и одновременно одна из составляющих этого искусства.

Известно достаточно широкое и общее понимание контроллинга концепции экономического управления предприятием, направленной на выявление шансов и рисков, связанных с получением прибыли в условиях рынка. При и этом можно отметить следующие основные специфические особенности контроллинга, как:

Как показывает опыт отечественных предприятий и организаций, для получения таких данных следует привлечь все экономические службы, в то время, как на. Западе данными вопросами занимается только одна служба - служба контроллинга, которая, будучи ориентирована на достижение не только оперативных (текущих) целей в виде получения прибыли того или иного размера, но и на более стратегические и глобальные цели, осуществляет управлиння предприятие.

Вопросами, которыми занимается контроллинг, направленных на будущее, является прежде всего выживания предприятия. Ведь не секрет, что в условиях действия рыночных отношений постоянно происходит процесс банкротства одних х предприятий и процветания других, поглощения нестабильных в финансовом отношении фирм более состоятельными, образования дочерних предприятий крупными компаниями в результате завладения контрольным пакетом акций предприятий, которые еще вчера считались вполне конкурентоспособными и финансово стабильными. Кроме этого достаточно важного, контроллинг занимается вопросами экологического нейтралитета, сохранением рабочих мест, т.е. социальными факторами и рядом других вопросов, обеспечивающих стабильность экономической деятельности предприятия. Система контроллинга характеризуется тем, что в ней преобладающим является не узкое конкретное ортодоксальное мышление управляющих делами управленцев, а системное, комплексное решение проблем.

Контроллинг - это качественно новое явление в теории и практике управления предприятием. В экономической деятельности предприятий он играет чрезвычайно важную роль, так как это концепция, направленная на лик ацию"узких мест", ориентированная на будущее в соответствии с поставленной цели и задач получения определенных результатов. Неоценима роль контроллинга в деятельности небольших фирм, акционерных обществ, товарищества с ограниченной ответственностью (коммандитное товарищество), а таких фирм в странах со свободной рыночной экономикой подавляющее большинство. Экономическими вопросами на таких предприятиях профессионально занимаеться определенный круг людей, в основном, владельцы или управленцы, которые должны хорошо владеть основами планирования, учета и финансов. Как правило, экономическая служба небольших фирм состоит из одного или нескольких бухгалтеров и финансиста - специалиста по налогам. Как у большинства практиков, у них нет времени, а иногда и желания усваивать теоретические труды и современных проблем планирования, учета и анализа всей й финансово-хозяйственной деятельности, поскольку конечная цель их деятельности - обеспечение максимальной эффективности деятельности своей фирмы или предприятия.

Контроллинг можно определить как систему проверки того, насколько успешно предприятие продвигается к своей цели. В случае отклонений от цели принимаются корректирующие действия. Учитывая многогранность систем мы контроллинга, разные авторы по-разному определяют цель контроллинга. Дадим характеристику всего того, что, на наш взгляд, может служить целью контроллингнгу.

Так, цель контроллинга сводится к поддержанию эффективного функционирования предприятия, она определяется высшим руководством и может уточняться в зависимости от изменений факторов внутренней и внешней среды , в которой функционирует предприятие. Целью может быть высокое качество продукции, завоевание доли и расширения рынка продаж, снижение затрат на производство, снижение цен увеличение прибыли, независимость ль кредиторов .

Целью контроллинга также и диагностирования фактического технико - экономического и финансового состояния, сравнение его с прогнозируемым, выявление тенденций и закономерностей развития экономики предприятий в соответствии с главной целью и предупреждения негативного влияния внутренних и внешних факторов на финансовый результат и положения на рынке.

Иными словами, контроллинг является системой наблюдения и изучения поведения экономического механизма конкретного предприятия и разработки путей для достижения цели, которую оно ставит перед собой. Состояние контр рольованих объектов определяется количественными, качественными, структурными, временными и пространственными характеристиками.

Ключевым понятием в определении целей контроллинга тенденции и закономерности экономики предприятия, его технико - экономического и финансового состояния. Говоря об экономике, следует иметь в виду, что как видит прежде всего об использовании его активов и пассивов, а информация показывает тенденции и закономерности развития. Диагностирование технико - экономического и финансового состояния возможно при условии обеспеченья фактической учетной и другими видами информации об объектах и ??сопоставление ее с плановыми показателямми.

Целью контроллинга может быть и получения данных, их обработка и трансформация в информацию для управления и принятия решений. Такая информация является нестандартной, предназначается для выявления тенденций и закон номирностей явлений и процессов в деятельности предприятия, помогает разработать меры, обеспечивающие его жизнедеятельность.

Контроллинг является системой информации, которая способствует обеспечению длительного существования предприятия, он нацелен на будущее. Тот, кто держится за старое, остается с его последствиями, а задача грамотных менеджеров заключается в том, чтобы заблаговременно приспособиться к новым обстоятельствам. Однако опыт свидетельствует, что в большинстве случаев менеджеры не понимают необходимости адаптации к новым реалиям жизни, не ощущается ют ускорение темпа изменений. Если проблема приспособления сводится к темпу технических перемен, то нет другой альтернативы, как обратиться к науке за ее решениям.

Основными задачами контроллинга следует считать:

Приведенные задачи являются достаточно общими и в связи с этим известный отечественный ученый. М. С. Пушкарь приводит по каждому аспекту формулировка более конкретных задач контроллинга

Так, в части планирования главными задачами контроллинга автор считает такие:

В области учета задачи контроллинга требуют:

Работа сотрудников службы контроллинга должна направляться на такие области контроля:

Контроллинг позволяет создать высокоэффективную систему управления предприятием и решить задачу его совершенствования, но при условии развития экономики Украины в направлении более широкого уровня свободы подп приемництва; полной замены государственно-социалистической системы власти, проявления которой можно видеть и сегодня, поскольку она характеризуется такими признаками, как пауперизации и люмпенизацией 60-70% насе ления государства, высоким удельным весом уголовно-полицейского и бюрократически-управленческого аппарата (до 15% населения); полного контроля над всеми источниками дохода; ликвидации всяких препятствий относительно ведет ния собственного бизнеса и всяческого содействия этом т.д., народным капитализмом, который должен базироваться на демократической системе власти, здоровой конкуренции, среднем классе и развитом частном предприниматестве.

Существует большое количество методов контроллинга, которые требуют классификации и систематизации.

Так выделяют общие основные методы, которые присущи многим наукам:

Кроме того, существует классификация методов контроллинга в соответствии с областями деятельности предприятия:

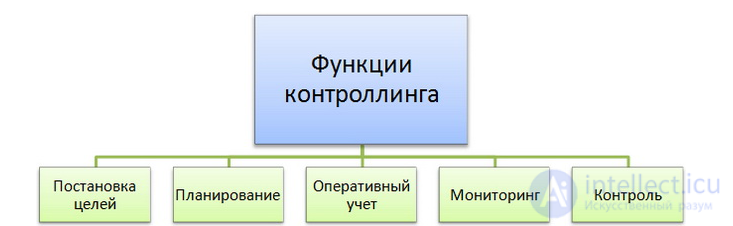

Выделяют следующие основные функции контроллинга:

Постановка целей – это определение количественных и качественных целей предприятия, а также подбор критериев, по которым будет даваться оценка степени достижения поставленных целей.

Оперативный управленческий учет представляет собой отражение всей хозяйственной деятельности предприятия по ходу выполнения им плана. Управленческий учет имеет свою специфику, которая заключается в том, что он ориентирован на информационные потребности руководителя (руководителей) предприятия и подразделений, а также на поддержку управленческих решений. Для реализации этого определяется потребность системы в информации, после чего разрабатываются система показателей контроллинга и формы отчетности необходимые для сбора и обработки данных.

Планирование, то есть превращение целей предприятия в планы и прогнозы. Первым шагом планирования является анализ слабых и сильных сторон предприятия, опасностей и возможностей. На их основе разрабатывается стратегия предприятия, а далее – план. План представляет собой количественное выражение целей предприятия, а также определение путей достижения этих целей. Для процесса планирования формируется нормативно-справочная база, определяются структура и объем необходимой информации, создаются методики составления планов по содержанию и времени.

Система информационных потоков. Управленческий процесс необходимо рассматривать как процесс преобразования информации. На сегодняшний день невозможно управлять, не владея информацией. Контроллинг является тем самым поставщиком информации, которая необходима для обеспечения функционирования системы управления предприятием. Информация должна быть полной, достоверной, понятной, релевантной, своевременной, регулярной, полезной.

Мониторинг – это отслеживание на предприятии в режиме реального времени всех протекающих процессов, составление отчетов о результатах его работы за короткие промежутки времени (месяц, неделя, день), сравнение фактически достигнутых результатов с целевыми показателями.

Анализ результатов, планов и отклонений. Он необходим для оценки результатов прошлой деятельности предприятия, определения происходящего на нем в настоящее время, а также анализа возможностей достижения поставленных перед ним целей в будущем.

Контроль. Эта функция необходима для фиксации и оценки уже свершившегося в деятельности предприятия. На основании результатов оценки вырабатываются рекомендации по принятию управленческих решений, после чего, с учетом сложившейся ситуации, будущих опасностей и возможностей, определяются альтернативы действий предприятия в настоящее время, а также оцениваются эти альтернативы с позиции достижения целей предприятия.

Бизнес - это деятельность, направленная на получение прибыли путем создания и реализации определенной продукции или услуг. Управление бизнесом (business management) - это управление коммерческими хозяйственными организациями.

Бизнесмен - это тот, кто "делает деньги", владелец капитала, находящегося в обороте, приносит доход. Им может быть деловой человек, в подчинении которой никого нет, или крупный собственник, который не занимает никакой постоянной должности в организации, зато является владельцем ее акций и, может быть, членом ее правления.

Несколько более частный вид бизнеса - - это предпринимательство. Этот вид деятельности еще больше связан с личностью человека - предпринимателя, который осуществляет бизнес, начинает новое дело, реализует некоторые нововведения, вкладывая собственные средства в новое предприятие и принимая на себя личный риск.

Современный бизнес, несмотря на то, большой он или маленький, практически не может обойтись без контроллинга. Ведь в бизнесе самое главное - это конечный выигрыш, то есть всегда положительный результат: получение прибыли, достаточный уровень рентабельности.

Современный бизнес характеризуется еще и расширением производства, сфер влияния и уризноманитненистю своей деятельности, а не зацикливанием на одном каком-то ее виде, поскольку сегодня один вид деятельности - слишком прибыльное дело, а завтра - уже совсем другой: в выигрыше. В условиях действия рыночных отношений сориентироваться в этом, уметь предвидеть заранее - это довольно непросто. Система контроллинга, которая направлена на повышение прибыльности работы, чрезвычайно необходима современном бизнесе.

Знание контроллинга необходимы, прежде всего, сложившимся бизнесменам, управленцам и одновременно тем, которые только "становятся на ноги", которые делают в бизнесе первые шаги. Ведь пригласить высококвалифицированных специалистов со стороны, чтобы они разработали и внедрили систему контроллинга, а затем возглавили соответствующую службу, многим небольшим и средним фирмам просто не по карману. Такого рода услуги дорого стоят. Но даже если бы и нашлись для этого деньги, вряд ли есть смысл их тратить на то, что может сделать управленческий персонал предприятия самостоятельно. Конечно, для этого нужно достаточно детально разобраться в сути контроллинга, понять его особенности, учесть специфику работы каждого предприятия.

Малый бизнес в зрелой рыночной экономике играет большую роль. По количеству - это более 95% всех фирм, а по значению это наибольшая приближенность к повседневным нуждам потребителей и в то же время полигон технического прогресса и других нововведений. Для подавляющего большинства населения - это еще и работа. Умело управлять в малом бизнесе - значит выжить, выстоять, вырасти. Как этого досягти- этот вопрос эффективного менеджмента, в составе которого система контроллинга занимает далеко не последнее место.

Знаниями бизнеса овладевают на Западе и в странах дальнего зарубежья (США, Англия, Канада) в специальных школах бизнеса. В США они являются наиболее распространенными и является частью "инфраструктуры управления". Сейчас в США официально зарегистрированных и имеющих соответствующий сертификат Американской ассамблеи университетских школ бизнеса, программ в области бизнеса и управления насчитывается более 1300, в том числе 600 - это ущерб бизнесу, самостоятельно действуют в рамках многопрофильных университетов. Они дают регулярную образование в области бизнеса и менеджмента. Там действует более 10 тыс. Консультативных фирм, не считая десятков тысяч независимых консультантов, предоставляющих услуги по различным аспектам этой деятельности. Более 70 периодических изданий, более десяти издательств специализируются на литературе по управлению и бизнеса.

США - лидер науки управления, исследований в области бизнеса и менеджмента с точки зрения и числа исследователей и объема затрачиваемых средств, и широты охватываемых проблем, а лидером по контроллинга является Германия.

За период с 1985 по 1990 годы в ФРГ были изданы 23 самостоятельные книги "посвящены проблемам контроллинга, и большое количество статей. Вопрос контроллинга не касаются сейчас ни монографии, ни практические пособия, которые посвящены управлению предприятием, контроля

продолжение следует...

Часть 1 Тема 17. Бюджетирование и контроллинг

Часть 2 ЦЕЛЕСООБРАЗНОСТЬ И НЕОБХОДИМОСТЬ ПРИМЕНЕНИЯ КОНТРОЛЛИНГА В ДЕЯТЕЛЬНОСТИ ОТЕЧЕСТВЕННЫХ ПРЕДПРИЯТИЙ и

Часть 3 БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ ОПЕРАТИВНОГО КОНТРОЛЛИНГА, ЕГО ПРЕИМУЩЕСТВА И НЕДОСТАТКИ -

Часть 4 Методика составления бюджетов - Тема 17. Бюджетирование и контроллинг

Часть 5 Влияние факторов на отклонение стандартных расходов - Тема 17. Бюджетирование

Надеюсь, эта статья про бюджетирование, была вам полезна, счастья и удачи в ваших начинаниях! Надеюсь, что теперь ты понял что такое бюджетирование, контроллинг и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Экономика и бизнес

Комментарии