Лекция

оптимизация систем с учетом риска — это подход, направленный на улучшение работы сложных систем, при этом учитывая возможные риски и неопределенности. Основная цель — найти баланс между эффективностью системы и управлением рисками для минимизации потерь или возможных негативных последствий. Этот процесс может включать несколько шагов:

Идентификация рисков: Определение возможных факторов риска (внешних и внутренних), которые могут повлиять на систему. Это может включать финансовые, технические, экологические и другие виды рисков.

Оценка вероятностей и последствий: Для каждого риска определяются его вероятность и возможные последствия для системы. Здесь применяются вероятностные методы и анализ данных.

Определение критериев оптимизации: Необходимо установить целевые функции для оптимизации, которые включают как минимизацию рисков, так и максимизацию производительности системы.

Разработка моделей и методов: Применяются различные математические и статистические методы, такие как методы линейного и нелинейного программирования, стохастические модели, методы Монте-Карло и другие.

Мониторинг и контроль: После внедрения оптимизированного решения проводится постоянный мониторинг для оценки того, как система справляется с рисками на практике.

Этот подход может применяться в разных областях, таких как:

В управлении портфелем активов с учетом риска основная задача состоит в нахождении оптимального соотношения между доходностью и риском. Это позволяет инвесторам минимизировать возможные потери, сохраняя при этом приемлемый уровень доходности. Процесс включает в себя следующие ключевые этапы:

Для управления рисками в финансовом портфеле используются различные метрики:

Важно установить желаемую доходность на основе инвестиционных целей. В процессе управления портфелем стоит учитывать, что более высокие доходности часто сопряжены с повышенными рисками.

На основе заданных уровней риска и доходности применяются различные методы оптимизации:

Модель Марковица (Среднее-Вариация): Эта классическая модель оптимизации портфеля предполагает нахождение портфеля с минимальной волатильностью для заданного уровня доходности. Она основывается на расчете ковариаций между активами для создания эффективной границы (efficient frontier), которая определяет портфели с наилучшим соотношением доходности и риска.

Модель Шарпа: Эта модель использует коэффициент Шарпа, который измеряет доходность портфеля с поправкой на риск, чтобы выбрать оптимальный портфель. Чем выше коэффициент Шарпа, тем лучше портфель компенсирует риск.

Оптимизация с учетом VaR и CVaR: Более сложные модели оптимизации могут учитывать не только волатильность, но и возможные крайние убытки. Это особенно полезно в условиях нестабильных рынков.

Робастные методы: Для учета неопределенностей в параметрах (например, волатильности или корреляций активов) можно использовать робастную оптимизацию, которая создает портфели, устойчивые к изменению рыночных условий.

Диверсификация является ключевым инструментом управления рисками. Важно распределить активы по различным классам (акции, облигации, товары и т. д.) и регионам, чтобы снизить общий риск портфеля. Это уменьшает вероятность того, что негативное событие в одной области сильно повлияет на весь портфель.

После формирования оптимизированного портфеля необходимо регулярно мониторить его производительность и корректировать структуру в зависимости от изменения рыночных условий, а также от изменений в предпочтениях инвестора по уровню риска.

Если инвестор готов принять умеренный уровень риска, можно создать портфель с диверсифицированной структурой, включающий акции с низким Beta и высококачественные облигации. Использование CVaR поможет избежать значительных убытков в периоды рыночной нестабильности.

Оптимизация портфеля активов с учетом риска помогает инвесторам принимать более взвешенные решения, учитывая их склонность к риску и рыночные условия.

В энергетике управление энергосетями с учетом рисков и возможных отказов — ключевая задача для обеспечения надежного и эффективного снабжения потребителей. Современные энергосистемы становятся все более сложными из-за интеграции возобновляемых источников энергии, что увеличивает неопределенность и вероятность отказов. Оптимизация таких систем с учетом рисков помогает снизить вероятность нарушений и минимизировать последствия в случае отказов.

Этот метод предполагает интеграцию оценки рисков на этапе проектирования и планирования энергосетей. Включает прогнозирование возможных сбоев и определение мер для их предотвращения.

Эти модели учитывают неопределенности, такие как погодные условия и непредсказуемость потребления. Стохастическая оптимизация помогает найти решения, которые устойчивы к различным сценариям развития событий.

Когда система близка к перегрузке или происходит отказ в одном из ее узлов, важно правильно распределить нагрузки для минимизации ущерба. В таких случаях применяется оптимизация распределения энергии:

Робастные модели оптимизации разрабатываются для того, чтобы учесть неопределенности и поддерживать стабильность системы даже в условиях изменения параметров. Например, они могут учитывать резкие изменения в производстве энергии от возобновляемых источников.

Включение распределенных энергетических ресурсов (таких как солнечные панели, ветровые установки, аккумуляторы) может повысить надежность энергосетей. Децентрализованное производство энергии снижает зависимость от крупных генераторов и может использоваться как резерв в случае отказов.

Сбор данных с различных частей сети (с помощью датчиков и IoT-устройств) позволяет предсказывать и предупреждать возможные отказы оборудования. Это помогает не только сократить расходы на ремонт, но и повысить общую надежность системы.

С учетом увеличивающегося числа кибератак на энергосистемы, важную роль играет защита данных и сетей. Надежные механизмы обнаружения и предотвращения киберугроз могут предотвратить отключения и нарушения.

В случае возникновения сбоев, системы восстановления играют ключевую роль в минимизации простоев. Оптимизация планов восстановления включает в себя определение приоритетов для восстановления критических элементов сети.

Предположим, в энергосети используются источники энергии из возобновляемых и традиционных генераторов. Для учета риска отказов, связанных с ветровыми электростанциями, можно разработать модель, которая включает стохастическое прогнозирование скорости ветра и распределения нагрузки. В случае, если ветер недостаточен, система может автоматически переключаться на другие источники, используя методы оптимизации для минимизации издержек и обеспечения стабильности.

Оптимизация управления энергосетями с учетом рисков направлена на повышение их устойчивости и надежности. Методы, включающие анализ данных, моделирование отказов и прогнозирование нагрузок, помогают минимизировать влияние сбоев на потребителей и обеспечить стабильность работы энергосистем.

Управление рисками в производственных процессах является критически важной задачей для обеспечения бесперебойной работы, безопасности и качества продукции. Современные предприятия сталкиваются с множеством рисков, которые могут повлиять на эффективность производства, затраты и репутацию компании. Эти риски могут включать технические сбои, несоблюдение стандартов безопасности, изменения на рынке или перебои в цепочке поставок.

Управление рисками начинается с их идентификации и оценки. Необходимо выявить потенциальные риски на всех этапах производственного процесса, от закупки сырья до выпуска готовой продукции.

Для оценки вероятности рисков и их последствий используется стохастическое моделирование. Это помогает прогнозировать потенциальные сбои и разработать стратегию реагирования.

Один из методов управления рисками — это оптимизация производственных процессов, направленная на повышение их устойчивости к сбоям.

Автоматизация процессов и внедрение цифровых технологий снижают риски человеческих ошибок и повышают точность операций.

Использование предиктивных технологий для предотвращения поломок оборудования до того, как они приведут к серьезным сбоям, становится важным инструментом управления рисками.

Для минимизации рисков, связанных с поставками, важно иметь стратегии управления цепочкой поставок.

С учетом увеличивающейся зависимости от информационных технологий, особенно при использовании IoT и цифровых систем управления, критически важно защищать производственные системы от кибератак.

Для эффективного управления рисками необходим постоянный мониторинг производственных процессов и анализ данных в реальном времени.

Производственная компания, которая зависит от сложной цепочки поставок, может использовать цифровые двойники для моделирования своих процессов. С помощью предиктивного технического обслуживания она может предотвратить поломки оборудования, а с помощью анализа данных — выявить наиболее уязвимые точки в цепочке поставок. Автоматизация управления с использованием SCADA-систем позволяет отслеживать статус оборудования в реальном времени, уменьшая риск незапланированных простоев.

Управление рисками в производственных процессах позволяет улучшить надежность и эффективность работы предприятия, минимизировать издержки и повысить безопасность. Оптимизация процессов, внедрение предиктивных технологий и автоматизация могут значительно снизить влияние потенциальных рисков на производство.

Оптимизация систем – это комплекс методов, позволяющих выбрать из многих возможных вариантов использования ресурсов один – самый лучший с точки зрения

получение экономического результата с наименьшими издержками.

Продемонстрируем методику оптимизации на примере экономических систем.

Каждая экономическая система преследует цель своего функционирования. Чаще всего – это

получение максимальной прибыли или минимальные затраты. Существует некоторая функция F, которая описывает степень достижения цели и выражена через входные переменные и

параметрами системы:

(8.1)

(8.1)

Здесь xj (j=1,2,...,n) - управляемые переменные, поддающиеся управлению; yi (i=1,2, ..., m) -

неуправляемые переменные, значения которых определяются внешней средой;

c1 ,c2 , ,ci ...- параметры системы, которые неизменны.

Например, посевная площадь – управляемая переменная, а температура воздуха – неуправляемая переменная; качественный состав почвы – параметр системы.

В общем виде задача экономико-математического моделирования формулируется следующим образом:

Найти следующие значения управляемых переменных xj , при которых целевая функция F

приобретает максимальное или минимальное значение :

. (8.2)

. (8.2)

Целевая функция F определяет эффективность функционирования системы.

Возможности выбора xj всегда ограничены внешними условиями. К примеру, площадь посева ограничена наличием пашни и других ресурсов. Эти процессы

можно описать системой математических неравенств (или уравнений) вида:

(8.3а)

(8.3а)

или

(8.3б)

(8.3б)

Система (8.3а) – (8.3б) называется системой ограничений задачи. Для экономических систем переменные xj

должны быть неотъемлемыми:

. (8.4)

. (8.4)

Зависимости (8.2) – (8.4) образуют экономико-математическую модель задачи линейного программирования для экономической системы.

Любой набор переменных x1, x2, ..., xn, удовлетворяющий условиям (8.3) и (8.4),

называют допустимым планом. Каждый допустимый план определяет некоторую стратегию поведения экономической системы. Каждому допустимому плану отвечает

значение целевой функции, вычисляемое по формуле (8.2).

Совокупность всех решений системы ограничений (8.3) и (8.4) образует область допустимых планов.

План, для которого целевая функция приобретает экстремальное значение, называется оптимальным. Оптимальный план является решением задачи линейного программирования (8.2) – (8.4).

Решение задачи линейного программирования ищут с помощью симплекс-метода. Этот способ реализован в пакете Excel – Данные, Поиск решения.

Экономические системы находятся в условиях неопределенности. Это значит, что нам не известно, в каком состоянии будет система в будущий момент времени. Так неопределенность всегда рождает риск. Это может быть риск недополучения прибыли, риск потерь, риск неиспользованных возможностей и т.д.

Принятие решений в условиях неопределенности характеризуется тем, что невозможно однозначно предусмотреть их последствия. В результате прибыль становится случайной или нечеткой величиной, которую можно максимизировать только при условии учет вероятности различных вариантов развития событий, степени определенности разных признаков, учет склонности к риску лица, принимающего решение.

Причины возникновения неопределенности и обусловленного ею риска делятся на три группы.

Первая группа. Большинство связанных с экономикой процессов случайны. Трудно предусмотреть различные природные явления, изменения климата, политические события,

изменения конъюнктуры мирового рынка, появление новых технологий, изменения вкусов потребителей и т.д.

Вторая группа. Можно говорить об экономически оптимальной неполноте

информации, потому что нередко более целесообразно работать с неполной информацией, чем

собирать очень дорогую практически полную информацию. Неполнота информации может

быть обусловлена также неполным ее пониманием или неумением обработать ее на

компьютере. Кроме того, всякая информация всегда неточна (статистика, выборочные наблюдения, экспертные оценки).

Третья группа. Существует так называемая асимметрия информации. Крупные игроки экономического рынка считают целесообразным скрывать от потребителей некоторую часть информации по экономическим, политическим или другим причинам.

Роль информации в процессе принятия решений чрезвычайно велика.

Особую цену имеет релевантная (правдивая, важная) информация, которая доступна узком кругу лиц. После опубликования такой информации широкие массы предпринимателей используют ее для принятия бизнес-решений и данная информация быстро теряет свою ценность. Нехватка информации (неопределенность) всегда порождает риск. С риском приходится сталкиваться в повседневной практической деятельности.

Его невозможно избежать ни в одном из видов деловой активности. Риск присутствует при принятии решений по размещению денег в банке, при покупке акций и других ценных бумаг, при инвестировании средств в новое производство и т.д.

Бездействие в сфере бизнеса связано с риском неиспользованных возможностей. Заметим, что риск существует только тогда, когда есть разные варианты развития событий.

Есть разные подходы к определению риска. По определению В. Маршалла риск – это вероятность реализации неблагоприятного события. Э. Дж. Хенли, Х. Кумамото рассматривают риск как вероятность материального ущерба или повреждений. Часто риск понимают не только как возможность наступления ущерба, но и как

возможность отличия от цели, отсутствие ожидаемых результатов.

Обобщая, можно сказать, что риск – это осознанная опасность

наступление событий с нежелательными последствиями. Риск – величина количественная и определяется умножением вероятности негативного события на величину возможного ущерба от него.

В 60-х годах ХХ века развились такие направления науки, как теория случайных процессов, теория нечетких множеств, теория игр, теория статистических

решений. Эти научные дисциплины позволили оптимизировать управление экономическими системами с учетом присущих им неопределенности и риска.

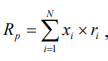

Большинство инвесторов инвестируют обычно несколько объектов реального или финансового сектора, формируя совокупность активов (инвестиционный портфель)

Портфельный подход предполагает максимизацию полезности от активов, т.е. рост их доходности при диверсификации (разнообразии) с целью

понижение инвестиционных рисков. Снижение рисков путем комбинации активов реализует принцип, отвечающий пословице «не неси все яйца в одной корзине» (вероятность уронить две корзины значительно меньше, чем вероятность упустить один). Таким образом, достигают компромисса таких на первый взгляд несовместимых целей, как максимизация дохода и минимизация риска.

Лауреат Нобелевской премии Гарри Марковиц впервые указал на то, что при формировании портфеля ценных бумаг необходимо учитывать не только их доходность но и степень риска. Основными параметрами модели Марковица является доходность

и рискованность ценных бумаг, входящих в портфель. Модель Марковица основывается на следующих предположениях:

Доходность портфеля ценных бумаг – это средневзвешенная доходность.

бумаг, входящих в портфель, определяется по формуле:

, (8.5)

, (8.5)

где:

N ‒ количество ценных бумаг, входящих в портфель;

xi ‒ процентная доля данной бумаги в портфеле ( );

);

ri ‒ доходность данной бумаги.

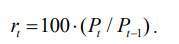

Доходность данного вида акций ri на минимальном временном промежутке (1 день или 1 неделя) обычно рассчитывается по соотношению

. (8.6)

. (8.6)

Здесь Pt-1 - цена акции в предыдущий момент времени,

Pt – цена акции в следующий момент времени.

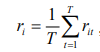

При длительных наблюдениях доходность ценной бумаги оценивают как среднее значение за период наблюдений

, (8.7)

, (8.7)

где

T – количество временных промежутков.

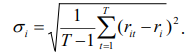

Риск финансовых операций напрямую зависит от изменчивости внешних условий

и стоимости ценных бумаг. Чем больше эта изменчивость, тем больше риск финансовых операций.

В модели Марковица риск ценной бумаги рассматривается как среднеквадратическое отклонение доходности от ее математического ожидания.

. (8.8)

. (8.8)

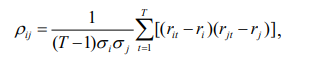

Для оценки риска портфеля необходимо учесть как риски отдельных акций, так и корреляционные риски. Последние связаны с тем, что потери могут возрасти, если цены

акций будут вести себя коррелированно и могут одновременно упасть. Коэффициент корреляции между двумя ценными бумагами рассчитывается по формуле

, (8.9)

, (8.9)

где:

— доходность ценных бумаг i да j в период t

— доходность ценных бумаг i да j в период t

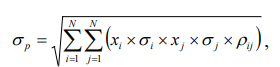

. Тогда общий риск портфеля ценных бумаг  определяется функцией среднеквадратичного отклонения:

определяется функцией среднеквадратичного отклонения:

, (8.10)

, (8.10)

где:

ixi , xj ‒ процентная доля данных бумаг в портфеле;

, ‒ риски данных бумаг (среднеквадратические отклонения);

, ‒ риски данных бумаг (среднеквадратические отклонения);

‒ коэффициент линейной корреляции между доходностями r it да r jt .

‒ коэффициент линейной корреляции между доходностями r it да r jt .

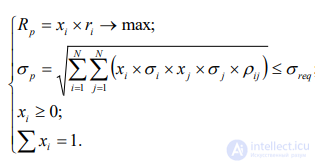

Невозможно одновременно добиться максимального и минимального дохода риска. Потому задачу решают поэтапно: ограничивают один параметр и оптимизируют другой. Таким образом рассматривают два подхода к решению задачи об оптимизации портфельных инвестиций Первый (прямая задача Марковица) заключается в том, что налагается некоторое ограничение на степень риска – риск не

должен превышать некоторый допустимый уровень

. Доходность портфеля при этом должна быть максимальной. Математическое описание модели Марковица для задачи на максимум доходности будет выглядеть:

(8.11)

(8.11)

Здесь

ix – относительная доляi-го актива в портфели банка,

ir – доходность, рассчитанная, как среднее значение доходности за исследуемый период,

рискi -го актива, рассчитанный как его стандартное отклонение за исследуемый период,

рискi -го актива, рассчитанный как его стандартное отклонение за исследуемый период,

- максимально допустимое значение риска, устанавливаемое экспертом,

- максимально допустимое значение риска, устанавливаемое экспертом,

– коэффициент линейной корреляции между доходностями двух видов активов. Задача (8.11) является нелинейной и не может быть решена в рамках симплекс метода.

– коэффициент линейной корреляции между доходностями двух видов активов. Задача (8.11) является нелинейной и не может быть решена в рамках симплекс метода.

Для решения таких задач используют методы нелинейного программирования и, в частности, возможности Microsoft Ecsel (Поиск решений).

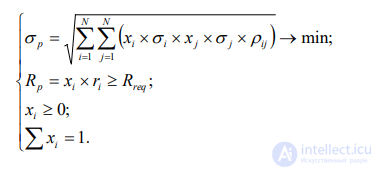

Второй подход к решению проблемы Марковица (обратная задача Марковица) заключается в минимизации риска при сохранении некоторого гарантированного

уровня доходности Математическое описание модели Марковица для задачи на минимум риска будет выглядеть:

(8.12)

(8.12)

Пример 1. Как показано выше, при формировании портфеля ценных бумаг следует соблюдать принцип диверсификации. Согласно этому принципу к портфеля включают ценные бумаги, не коррелирующие между собой, или еще лучше – имеют отрицательную корреляцию. Рассмотрим портфель, состоящий из акций двух типов Норма прибыли портфеля рассчитывается по формуле

. (8.13)

. (8.13)

Здесь

i x – доля и-й ценной бумаги в структуре портфеля;

i r – ожидаемое значение прибыли акции и-го типа.

При нестационарном характере поведения цены акций ожидаемое значение прибыли часто оценивают как наклон тренда цены акций

некотором базовом участке.

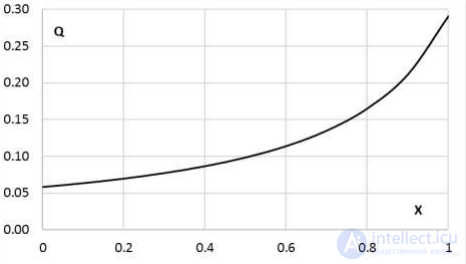

Рис. 8.1. Зависимость денежной привлекательности Q пары акций от ее формулы x.

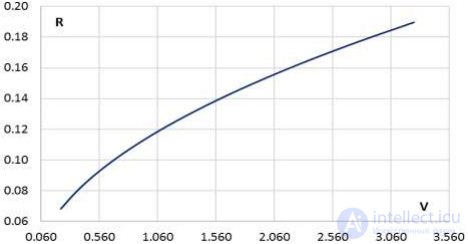

Рис. 8.2. Зависимость доходности R от риска V для пары акций

Риск портфеля по двум акциям определяется по формуле

. (8.14)

. (8.14)

Здесь

- среднеквадратическое отклонение цены акции и-го типа;

- среднеквадратическое отклонение цены акции и-го типа;

- коэффициент корреляции обеих акций.

- коэффициент корреляции обеих акций.

Финансовая привлекательность Q пара акций оценивается как отношение ожидаемой прибыли к риску портфеля

. (8.15)

. (8.15)

Задача состоит в максимизации финансовой привлекательности пары акций.

Зависимость денежной привлекательности пары акций от ее формулы представлена на рис.8.1.

Зависимость доходности портфеля от его риска представлена на рис. 8.2.

Как видим, более высокая доходность сопровождается большим риском.

Этот вывод можно считать общим законом экономики.

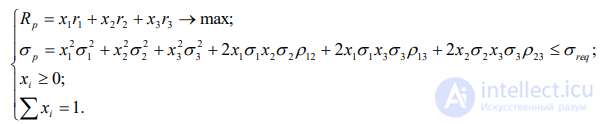

Пример 2. Модель Марковица применима к оптимизации аграрного. производства. Рассмотрим аграрное предприятие, 3 сельскохозяйственные культуры: пшеницу, сахарную свеклу и картофель. Известная статистика рентабельности этих культур за последние 10 лет. В роли прибыли будем рассматривать среднюю рентабельность культур соответственно

. Риск каждой культуры будем оценивать через среднеквадратичное отклонение соответствующей рентабельности

Средневзвешенная рентабельность трех культур рассчитывается по формулой

. (8.16)

. (8.16)

Здесь

xi – доля и-й культуры в общем массиве посевов;

ri – средняя рентабельность соответствующей культуры.

Риск портфеля из трех культур определяется по формуле

. (8.17)

. (8.17)

Здесь

- среднеквадратическое отклонение рентабельности и-й культуры;

- среднеквадратическое отклонение рентабельности и-й культуры;

– коэффициент корреляции рентабельностей двух культур.

– коэффициент корреляции рентабельностей двух культур.

Задача состоит в максимизации прибыли (взвешенной рентабельности) при ограниченном риске Математическая модель для сформулированной задачи аграрного производства будет выглядеть:

(8.18)

(8.18)

Зависимость доходности портфеля трех культур от его риска представлена на рис.8.3. Снова видим, что максимальное значение доходности связано с максимальным значением риска и наоборот.

Рис. 8.3. Зависимость доходности R от риска V для портфеля трех культур

Комментарии