Лекция

Это продолжение увлекательной статьи про финансовый менеджмент.

...

оптимизации использования ресурсов. Исследуйте рынок и ознакомьтесь с последними разработками в области энергосбережения, материаловедения и других смежных областях, чтобы найти инновационные решения.

Обучение и обучение сотрудников: Повышение осведомленности и знаний сотрудников о рациональном использовании ресурсов может сыграть важную роль в экономии ресурсов. Организуйте программы обучения и обучения для персонала, чтобы они могли понять важность экономии ресурсов и научиться применять эффективные практики в своей работе.

Мониторинг и анализ данных: Установите систему мониторинга и анализа данных, которая позволит отслеживать потребление ресурсов и выявлять тенденции и аномалии. Анализируйте полученные данные и используйте их для принятия решений об оптимизации использования ресурсов.

В целом, процесс поиска и выявления факторов экономии ресурсов включает анализ процессов и операций, оценку эффективности, рассмотрение технологических инноваций, обучение сотрудников и мониторинг данных. Это позволяет предприятию оптимизировать использование ресурсов, снизить затраты и повысить экономическую эффективность.

Нормирование расходов ресурсов - это процесс установления стандартных норм и параметров для использования ресурсов на предприятии. Оно направлено на определение оптимального уровня расходов, которые требуются для производства товаров или оказания услуг.

Вот некоторые основные аспекты нормирования расходов ресурсов:

Установление стандартных норм: Разрабатываются стандартные нормы расходов ресурсов для каждого процесса или операции на предприятии. Например, это могут быть стандартные нормы расхода электроэнергии, топлива, сырья или рабочего времени.

Анализ и измерение ресурсных потребностей: Проводится анализ и измерение ресурсных потребностей в различных процессах и операциях. Это включает определение объемов и требуемых характеристик ресурсов для достижения желаемого уровня производства.

Сопоставление с плановыми показателями: Установленные нормы расходов ресурсов сравниваются с плановыми показателями и целями предприятия. Это позволяет определить отклонения и проанализировать причины возможных расхождений.

Мониторинг и контроль: Осуществляется систематический мониторинг расходов ресурсов на предприятии с использованием установленных норм. При необходимости принимаются корректирующие меры для соблюдения нормированных уровней расходов.

Оптимизация использования ресурсов: Нормирование расходов ресурсов способствует оптимизации и рационализации использования ресурсов на предприятии. Это может включать поиск эффективных способов использования ресурсов, внедрение новых технологий и методов работы, а также обучение персонала.

Постоянное совершенствование: Нормы расходов ресурсов могут пересматриваться и улучшаться с течением времени на основе анализа результатов и опыта предприятия. Постоянное совершенствование процесса нормирования помогает достигать более эффективного использования ресурсов и повышать конкурентоспособность предприятия.

В итоге, нормирование расходов ресурсов является важным инструментом для оптимизации использования ресурсов на предприятии. Оно позволяет установить стандарты и параметры для контроля и оптимизации расходов, а также обеспечивает сопоставление фактических расходов с плановыми показателями. Это способствует экономической эффективности, повышению конкурентоспособности и улучшению финансовых показателей предприятия.

Планирование, учет и анализ затрат ресурсов по их видам являются составляющими финансового управления предприятием. Эти процессы позволяют предприятию эффективно управлять затратами на различные виды ресурсов, оптимизировать расходы и принимать обоснованные управленческие решения.

Планирование затрат ресурсов: В этом процессе предприятие разрабатывает план по расходованию ресурсов на определенный период времени. Планирование затрат включает определение необходимого объема ресурсов для выполнения задач и достижения целей предприятия. Планирование может быть осуществлено по видам ресурсов, таким как сырье, материалы, трудовые ресурсы, энергия и другие.

Учет затрат ресурсов: В процессе учета затрат предприятие регистрирует и отслеживает все затраты на различные виды ресурсов. Это включает учет приобретения и использования ресурсов, расчет стоимости затрат, запись в учетных системах и формирование финансовой отчетности. Учет затрат позволяет предприятию иметь ясное представление о расходах по каждому виду ресурсов и контролировать их использование.

Анализ затрат ресурсов: Анализ затрат выполняется с целью оценки эффективности использования ресурсов и выявления возможностей для оптимизации затрат. В процессе анализа проводится сравнение фактических затрат с плановыми, выявление причин отклонений и поиск способов снижения расходов. Анализ затрат помогает предприятию принимать обоснованные управленческие решения по оптимизации использования ресурсов, улучшению производительности и повышению рентабельности.

Каждый вид ресурсов имеет свои особенности и требует специфического подхода к планированию, учету и анализу затрат. Например, при планировании и учете трудовых ресурсов учитываются ставки оплаты труда, рабочие часы, а при анализе может проводиться оценка производительности и эффективности работы.

Стимулирование экономии ресурсов и снижения расходов на них является аспектом управления предприятием. Для этого можно применять следующие подходы:

Внедрение системы мотивации: Создание системы стимулов и поощрений для сотрудников, которые сумеют снизить расходы ресурсов и предложат эффективные методы использования. Например, можно внедрить премии или бонусы для сотрудников, чьи идеи и предложения по экономии ресурсов приведут к заметным снижениям расходов.

Обучение и повышение осведомленности: Предоставление сотрудникам обучения и информации о методах экономии ресурсов, эффективном использовании их и оценке влияния расходов на финансовые показатели предприятия. Чем лучше осведомлены сотрудники, тем более они будут мотивированы и активно внедрять практики экономии.

Внедрение технологических инноваций: Применение новых технологий, оборудования или процессов, которые позволяют снизить расходы ресурсов или улучшить их эффективность. Например, использование энергоэффективного оборудования или автоматизированных систем, которые могут управлять потреблением ресурсов более эффективно.

Анализ данных и мониторинг: Систематический анализ данных о расходах ресурсов и мониторинг процессов потребления. Это позволяет выявить области, где возможно снизить расходы, и принять соответствующие меры. Регулярный мониторинг также помогает отслеживать результаты и эффективность принятых мер.

Планирование и бюджетирование: Включение целей экономии ресурсов в процесс планирования и бюджетирования предприятия. Установление конкретных показателей и планов по снижению расходов на ресурсы и включение их в финансовые планы.

Стимулирование экономии ресурсов и снижения расходов требует систематического и целенаправленного подхода. Оно способствует более эффективному использования и управлению ресурсами на предприятии, что может привести к сокращению издержек, повышению прибыльности и устойчивости бизнеса.

Организация финансового планирования на предприятии включает ряд шагов и процессов, которые помогают определить финансовые цели, разработать планы и стратегии для их достижения, а также обеспечить контроль и мониторинг финансовых результатов. Вот некоторые основные аспекты организации финансового планирования:

Установление финансовых целей: Первым шагом является определение финансовых целей предприятия. Это может быть увеличение прибыли, улучшение ликвидности, снижение задолженности, расширение деятельности и другие цели. Финансовые цели должны быть конкретными, измеримыми, достижимыми, релевантными и связанными с определенным временным периодом (SMART-подход).

Сбор и анализ финансовой информации: Для разработки финансового плана необходимо собрать и проанализировать финансовую информацию о предприятии. Это включает данные о текущем финансовом состоянии, доходах, расходах, активах, обязательствах, прогнозах и других релевантных факторах. Анализ финансовой информации помогает понять текущее положение и тренды, выявить сильные и слабые стороны, а также определить финансовые возможности и ограничения.

Разработка финансового плана: На основе финансовых целей и анализа информации разрабатывается финансовый план. Он включает план доходов и расходов, бюджетирование, прогнозирование финансовых показателей, определение источников финансирования и распределение ресурсов. Финансовый план должен быть реалистичным, учитывая текущую ситуацию и будущие тенденции.

Реализация и контроль: После разработки финансового плана следует его реализация. Это включает выполнение запланированных действий, мониторинг финансовых результатов и сравнение их с плановыми показателями. Контроль финансовых результатов позволяет рано выявить отклонения .

После разработки финансового плана следует его реализация. Это включает выполнение запланированных действий, мониторинг финансовых результатов и сравнение их с плановыми показателями. Контроль финансовых результатов позволяет рано выявить отклонения и принять корректирующие меры, если необходимо. Регулярное обновление и адаптация финансового плана в соответствии с изменяющимися условиями и целями предприятия также является важным аспектом организации финансового планирования.

В целом, организация финансового планирования на предприятии включает установление финансовых целей, сбор и анализ финансовой информации, разработку финансового плана, его реализацию и контроль. Это позволяет предприятию эффективно управлять своими финансами, принимать обоснованные решения и достигать поставленных финансовых целей.

В финансовом планировании используются различные виды планов, которые помогают предприятию прогнозировать и контролировать свою финансовую деятельность:

Прогнозирование объема продаж. Этот вид плана позволяет предсказать ожидаемый объем реализации продукции по отдельным видам и в целом на предприятии.

Планирование доходов и расходов. Здесь разрабатывается план по ожидаемым доходам и расходам. Баланс доходов и расходов помогает определить рентабельность предприятия.

Прогнозирование финансовых поступлений и выплат или план наличности. Этот план содержит информацию о предполагаемых поступлениях и расходах финансовых средств как на расчетном счете, так и в кассе.

Сводный баланс активов и пассивов или плановый баланс. Он предоставляет информацию о будущем состоянии имущества и капитала, а также о ликвидности и кредитоспособности предприятия.

План по инвестициям или инвестиционный план. Этот план определяет необходимые инвестиции с учетом их эффективного использования.

Сводный финансовый план. Он является обобщающим и базируется на всех вышеперечисленных планах.

Эти различные виды планов взаимосвязаны и помогают предприятию оценить свою финансовую ситуацию, принять информированные решения и достичь поставленных финансовых целей.

Так же можно использовать жесткое (статическое, конкретное) планирование и ситуационное(гибкое, динамическое) планирование , которые представляют два различных подхода к планированию в управлении организацией. Вот их основные отличия:

Жесткое планирование:

Ситуационное планирование:

Одним из важных аспектов становления финансового планирования в Украине является переход к использованию современных инструментов и методов. В настоящее время внедрение автоматизированных систем планирования и анализа финансовых данных становится все более распространенным. Это позволяет предприятиям эффективно собирать, анализировать и прогнозировать финансовую информацию, а также быстро реагировать на изменения во внешней среде и внутренних процессах.

Еще одним важным аспектом становления финансового планирования в Украине является развитие профессиональных кадров в области финансового менеджмента. Предприятия все чаще осознают важность компетентных специалистов, способных анализировать финансовую информацию, разрабатывать эффективные планы и принимать обоснованные финансовые решения. Повышение квалификации и обучение в области финансового планирования становится приоритетным направлением для предприятий.

Также следует отметить, что в условиях современного рынка и конкуренции финансовое планирование становится неотъемлемой частью стратегического управления предприятием. Оно позволяет предприятию определить свои финансовые цели, разработать планы по достижению этих целей и осуществлять контроль за их выполнением. Финансовое планирование становится основой для принятия обоснованных решений, оптимизации расходов и повышения эффективности деятельности предприятия.

В целом, финансовое планирование в Украине становится все более важным и стратегически значимым и сложным в современных условиях. Оно играет ключевую роль в обеспечении устойчивого развития предприятий, адаптации к изменяющимся условиям рынка и достижении финансовых целей. Внедрение современных инструментов и методов, развитие кадрового потенциала и интеграция финансового планирования в стратегический управленческий процесс способствуют более эффективному использованию ресурсов и повышению конкурентоспособности предприятий.

Бюджет предприятия является финансовым планом, который отражает прогнозируемые доходы и расходы предприятия на определенный период времени. Он имеет особое значение в управлении предприятием и выполняет несколько функций:

Планирование: Бюджет позволяет предприятию определить свои финансовые цели, поставить задачи и разработать стратегии для их достижения. Он помогает определить ожидаемые доходы и расходы, а также планируемые инвестиции и финансовые потоки.

Контроль: Бюджет является инструментом контроля и мониторинга финансовых результатов предприятия. Путем сравнения фактических результатов с запланированными показателями бюджета можно выявить отклонения и принять меры для их коррекции. Это позволяет управлять финансовыми рисками и повысить эффективность деятельности предприятия.

Ресурсное распределение: Бюджет определяет, какие ресурсы (финансовые, материальные, трудовые и прочие) будут выделены на различные виды деятельности предприятия. Он помогает оптимизировать распределение ресурсов и обеспечить их эффективное использование.

Принятие решений: Бюджет предоставляет информацию, необходимую для принятия обоснованных решений. Он помогает оценить финансовую жизнеспособность предприятия, определить приоритеты и распределить ограниченные ресурсы наиболее эффективным образом.

Планирование инвестиций: Бюджет предприятия включает планы по инвестициям и капитальным затратам. Он позволяет предприятию определить необходимые инвестиции для развития и роста, а также спланировать источники финансирования этих инвестиций.

В целом, бюджет предприятия является важным инструментом планирования, контроля и принятия решений. Он помогает предприятию эффективно управлять своими финансами и обеспечивать устойчивое развитие. Он позволяет предприятию управлять своими ресурсами, контролировать финансовые результаты и принимать обоснованные решения в условиях ограниченных ресурсов и переменных внешних условий. Бюджет предприятия способствует повышению эффективности использования ресурсов, оптимизации расходов и доходов, а также повышению прозрачности и ответственности в управлении финансами. Он является основой для планирования и контроля финансовых результатов, помогает выявлять и анализировать финансовые проблемы и предоставляет информацию для принятия решений по улучшению финансового положения предприятия.

Бюджетирование играет важную роль в принятии управленческих решений, так как предоставляет основу для планирования, контроля и оценки финансовых результатов предприятия. Вот некоторые специфические роли бюджетирования в принятии управленческих решений:

Планирование: Бюджетирование позволяет предприятию определить свои финансовые цели, выработать стратегии и разработать планы для их достижения. Это помогает управляющим ресурсами и установить приоритеты в распределении финансовых ресурсов.

Прогнозирование: Бюджетирование предоставляет возможность прогнозировать будущие финансовые результаты на основе текущей информации и предыдущих данных. Это позволяет предприятию оценивать свою финансовую производительность и принимать меры заранее для достижения поставленных целей.

Контроль: Бюджет является основным инструментом контроля финансовых результатов предприятия. Он позволяет сравнивать фактические результаты с плановыми показателями и выявлять отклонения. Таким образом, бюджетирование помогает идентифицировать проблемные области и принимать корректирующие меры для достижения поставленных целей.

Принятие решений: Бюджетирование предоставляет информацию, необходимую для принятия решений. Оно помогает оценить финансовую целесообразность различных альтернатив и выбрать оптимальный вариант. Бюджетные данные и анализ позволяют оценить риски, оценить возможности для экономии ресурсов и определить приоритетные проекты или области деятельности.

В целом, бюджетирование играет важную роль в принятии управленческих решений, предоставляя информацию, ориентир для планирования и контроля, а также способствуя эффективному управлению финансовыми ресурсами предприятия.

Бюджетирование является важной составляющей системы регулярного управления экономикой и способствует оптимизации использования финансовых потоков и ресурсов предприятия. Это позволяет сократить объем затрат, финансовые потребности компании и стоимость производимой продукции, что в свою очередь повышает конкурентоспособность предприятия. Бюджетирование помогает контролировать расходы, оптимизировать доходы и эффективно управлять финансовыми ресурсами, что ведет к улучшению финансового положения и достижению поставленных целей организации.

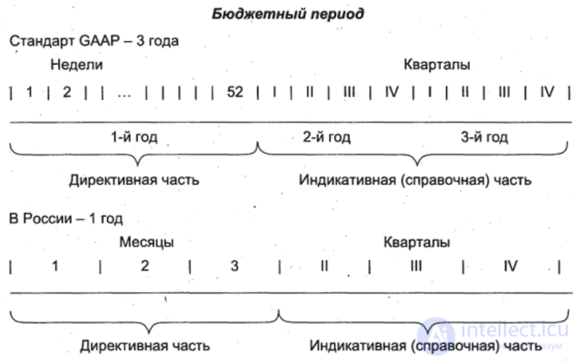

Бюджетный период представляет собой временной интервал, на который составляется и планируется бюджет предприятия. Обычно бюджетный период составляет один год, но может быть и другой, в зависимости от особенностей предприятия и его стратегии планирования. В течение бюджетного периода осуществляется планирование и контроль финансовых показателей, определение расходов, доходов и прочих финансовых показателей, а также принятие решений о распределении ресурсов и управлении финансами.

Бюджетный цикл предприятия представляет собой последовательность этапов и процессов, связанных с составлением, утверждением, выполнением, контролем и корректировкой бюджета. Он обычно включает следующие этапы:

Планирование бюджета: на этом этапе разрабатывается бюджетный план на основе стратегических целей предприятия и анализа финансовых данных. Здесь определяются доходы, расходы, инвестиции и другие финансовые параметры.

Утверждение бюджета: после разработки бюджета он представляется на утверждение высшему руководству предприятия или соответствующим органам.

Выполнение бюджета: в этой фазе осуществляется реализация запланированных мероприятий, контроль за выполнением бюджета и управление финансовыми потоками.

Контроль и анализ: на этом этапе проводится мониторинг финансовых результатов и сравнение их с плановыми показателями. Выявляются отклонения и принимаются корректирующие меры при необходимости.

Корректировка бюджета: в случае необходимости вносятся изменения в бюджет на основе анализа финансовых результатов и изменений во внешней и внутренней среде предприятия.

Минимальный бюджетный период - единица измерения бюджетного периода (квартал, месяц, декада, неделя, день) по видам бюджетов.

Не нужно путать бюджетный период с бюджетным циклом. Внутри отдельного бюджетного периода и отдельных директивной и индикативной его частей может быть выделено несколько бюджетных циклов в зависимости от продолжительности шага финансового планирования.

Директивная часть бюджетного периода это время планирования, когда принимаются и утверждаются целевые показатели и нормативы, обязательные к исполнению. Внутри этой части принято жестко контролировать финансовые показатели, не допускать Их изменения (особенно в сторону уменьшения).

Индикативная часть бюджетного периода - срок планирования, в рамках которого устанавливаются лишь общие ориентиры финансовых планов компании. Это обстоятельство необходимо иметь в виду, когда определяется бюджетный период. За рубежом компании (особенно крупные, располагающие большими аналитическими ресурсами) составляют бюджеты на 3-5 лет.

Инфраструктура бюджетного процесса представляет собой организационную структуру и набор инструментов, необходимых для эффективного планирования, управления и контроля бюджета предприятия. Включает в себя следующие элементы:

Бюджетный комитет или комиссия: Это высшее руководящее орган предприятия, ответственное за разработку и утверждение бюджета. В состав комитета обычно входят руководители различных функциональных подразделений предприятия.

Бюджетный офис: Организация, ответственная за координацию и поддержку бюджетного процесса. Бюджетный офис обеспечивает согласованность и стандартизацию подходов к бюджетированию, а также предоставляет необходимые инструменты и ресурсы.

Бюджетные сотрудники: Сотрудники, ответственные за сбор и анализ финансовых данных, разработку бюджетных планов, контроль и анализ выполнения бюджета. Они обеспечивают точность и достоверность финансовой информации, необходимой для принятия решений.

Бюджетные модели и инструменты: Используемые для разработки и управления бюджетом инструменты, такие как программы для составления бюджета, финансовые модели, системы отчетности и контроля. Они облегчают процесс планирования, анализа и мониторинга бюджета.

Бюджетные процедуры и политики: Установленные правила и процедуры, регулирующие бюджетный процесс на предприятии. Они включают в себя сроки представления бюджетных планов, процедуры утверждения, распределение ответственности и другие аспекты, которые обеспечивают согласованность и эффективность бюджетного процесса.

Инфраструктура бюджетного процесса играет важную роль в обеспечении эффективного планирования и управления финансами предприятия.

Бюджетный процесс

|

Аналитический блок: - методология составления, контроля и анализа сводного бюджета - методики по отдельным подбюджетам - квалифицированный персонал |

Учетный блок: - бухгалтерский учет - оперативный учет - сбор информации о состоянии рынка(маркетинговый учет) |

Организационный блок функционирования подразделений и регламентированная система взаимодействия |

Программно-технический блок: технические средства программное обеспечение |

Схема 1 Инфраструктура бюджетного процесса

Она способствует согласованию интересов различных функциональных подразделений, обеспечивает доступ к необходимой информации и инструментам, а также обеспечивает прозрачность и ответственность в процессе бюджетирования. Благодаря инфраструктуре бюджетного процесса предприятие может эффективно планировать расходы и доходы, контролировать выполнение бюджета, а также принимать обоснованные управленческие решения для достижения стратегических целей и повышения конкурентоспособности.

Инфраструктура бюджетного процесса включает в себя несколько составляющих, которые обеспечивают его эффективное функционирование. Основные составляющие включают:

Аналитические компоненты: Включают в себя сбор и анализ данных, связанных с финансовыми показателями и процессами предприятия. Это включает исследование прошлых финансовых результатов, прогнозирование будущих тенденций, анализ рыночной среды и конкурентной ситуации. Аналитические инструменты и методы помогают предприятию принимать обоснованные решения и оптимизировать расходы и доходы.

Учетные компоненты: Включают в себя систему учета и отчетности, которая обеспечивает запись и отслеживание финансовых операций предприятия. Учетные процессы включают в себя учет доходов, расходов, активов и обязательств. Они предоставляют финансовую информацию, необходимую для составления бюджета и мониторинга его выполнения.

Организационные компоненты: Включают в себя организационную структуру и процедуры, связанные с бюджетным процессом. Это включает определение ролей и ответственностей сотрудников, установление бюджетных политик и процедур, а также координацию работы между различными отделами и уровнями предприятия.

Программно-технические компоненты: Включают в себя использование специализированного программного обеспечения и информационных систем для автоматизации бюджетного процесса. Это может включать бюджетные системы, инструменты для прогнозирования и анализа данных, системы учета и отчетности. Программно-технические средства облегчают выполнение бюджетных задач, обеспечивают точность данных и улучшают эффективность процесса.

Все эти составляющие совместно образуют инфраструктуру бюджетного процесса, которая позволяет предприятию эффективно планировать, контролировать и анализировать свои финансовые показатели.

Роль бюджетов предприятия в принятии финансовых решений заключается в следующем:

Планирование и контроль: Бюджеты предприятия служат основой для планирования финансовых ресурсов, определения ожидаемых доходов и расходов, а также установления целей и задач. Они помогают предприятию прогнозировать будущие финансовые результаты и выстраивать стратегию на основе этих прогнозов. Кроме того, бюджеты позволяют контролировать выполнение запланированных показателей и своевременно выявлять отклонения от них, что позволяет принимать корректирующие меры.

Ресурсное распределение: Бюджеты определяют распределение финансовых ресурсов предприятия между различными функциональными областями и проектами. Они помогают оптимизировать использование ресурсов, приоритезировать задачи и решения, а также управлять ассортиментом продукции или услуг.

Определение финансовых целей: Бюджеты помогают предприятию определить свои финансовые цели и направить усилия на их достижение. Они являются инструментом планирования и контроля, который позволяет выстраивать финансовую стратегию и меры для достижения желаемых результатов.

Принятие решений: Бюджеты предоставляют предприятию информацию о финансовых возможностях и ограничениях, а также помогают оценить варианты и последствия различных финансовых решений. Они служат основой для принятия решений о расширении бизнеса, инвестициях, финансовых операциях и других стратегических и операционных вопросах.

Таким образом, бюджеты предприятия играют важную роль в принятии финансовых решений, обеспечивая планирование, контроль, оптимизацию ресурсов и выстраивание финансовой стратегии. Они помогают предприятию достичь финансовой стабильности, эффективности и конкурентоспособности.

продолжение следует...

Часть 1 Тема 12. Финансовый менеджмент предприятия

Часть 2 - Тема 12. Финансовый менеджмент предприятия

Часть 3 - Тема 12. Финансовый менеджмент предприятия

Комментарии

Оставить комментарий

Экономика и бизнес

Термины: Экономика и бизнес