Лекция

Это окончание невероятной информации про налог.

...

департаменту государственных сборов королевства

Исторически, первыми регулярными платежами были пошлины, то есть плата за государственные услуги: судебные, пограничные, дорожные, мостовые, портовые и т. п. Обложение налогами собственных подданных первоначально воспринималось достаточно негативно, это напоминало дань с покоренных народов. Постепенно вводились косвенные товарные сборы — на хлеб, мясо, соль, сахар, табак, спиртные напитки, а также на предметы роскоши.

Постепенно широкое распространение получили разные формы подушного налога. Он был прост в исчислении, но постепенно выявлялась неспособность его уплаты для многодетных семей. Ему на смену начали приходить различные формы пропорционального или прогрессивного обложения доходов, начали вводиться подоходные налоги ].

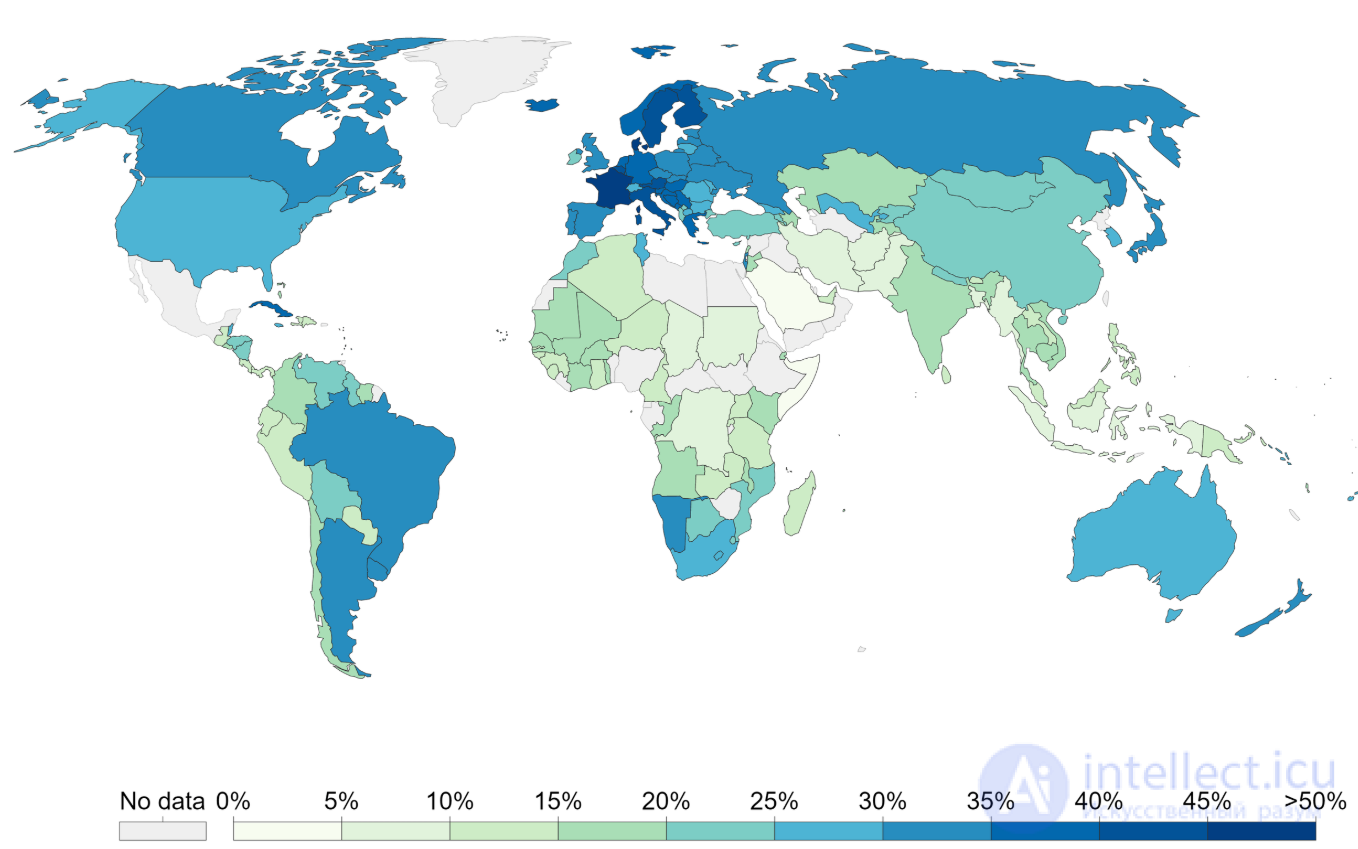

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Общий доход от прямых и косвенных налогов, представленный в виде доли ВВП в 2017 году

Организация экономического сотрудничества и развития (ОЭСР) публикует данные уровня налогообложения в странах:

| Страна | Полный налог | Налоги на доходы, прибыль, прирост капитала и т. д. | Социальные взносы и пенсии | Налоги на имущество (в % от кадастровой стоимости) | Налоги на товары и услуги | Прочие налоги |

|---|---|---|---|---|---|---|

Канада Канада |

33,3 | 16,6 | 4,8 | 3,3 | 7,9 | 0,7 |

Мексика Мексика |

18,0 | 5,0 | 2,8 | 0,3 | 9,5 | 0,4 |

США США |

28,3 | 13,9 | 6,6 | 3,1 | 4,7 | 0,0 |

Австралия Австралия |

30,8 | 18,2 | 0,0 | 2,7 | 8,2 | 1,5 |

Япония Япония |

28,3 | 10,3 | 10,3 | 2,5 | 5,1 | 0,1 |

Южная Корея Южная Корея |

26,5 | 8,4 | 5,5 | 3,4 | 8,3 | 0,9 |

Новая Зеландия Новая Зеландия |

35,7 | 22,5 | 0,0 | 1,9 | 11,3 | 0,0 |

Австрия Австрия |

42,3 | 12,7 | 14,2 | 0,6 | 11,7 | 3,1 |

Бельгия Бельгия |

43,9 | 16,5 | 13,6 | 2,3 | 11,0 | 0,1 |

Чешская республика Чешская республика |

37,4 | 9,4 | 16,2 | 0,4 | 11,1 | 0,3 |

Дания Дания |

48,7 | 29,0 | 1,0 | 1,9 | 16,3 | 0,1 |

Финляндия Финляндия |

43,0 | 16,9 | 11,9 | 1,1 | 12,9 | 0,2 |

Франция Франция |

43,5 | 10,4 | 16,1 | 3,5 | 10,7 | 2,8 |

Германия Германия |

36,2 | 11,3 | 13,2 | 0,9 | 10,6 | 0,2 |

Греция Греция |

32,0 | 7,5 | 11,7 | 1,4 | 11,4 | 0,0 |

Венгрия Венгрия |

39,5 | 10,0 | 12,9 | 0,8 | 14,9 | 0,9 |

Исландия Исландия |

40,9 | 18,5 | 3,1 | 2,5 | 16,5 | 0,3 |

Ирландия Ирландия |

30,8 | 12,1 | 4,7 | 2,5 | 11,1 | 0,4 |

Италия Италия |

43,5 | 14,7 | 13,0 | 2,1 | 11,0 | 2,7 |

Люксембург Люксембург |

36,5 | 12,9 | 10,2 | 3,6 | 9,9 | 0,0 |

Нидерланды Нидерланды |

37,5 | 10,9 | 13,6 | 1,2 | 11,2 | 0,6 |

Норвегия Норвегия |

43,6 | 21,0 | 9,1 | 1,1 | 12,4 | 0,0 |

Польша Польша |

34,9 | 8,0 | 12,0 | 1,2 | 13,3 | 0,4 |

Португалия Португалия |

36,4 | 9,4 | 11,7 | 1,4 | 13,7 | 0,2 |

Словакия Словакия |

29,4 | 5,8 | 11,7 | 0,4 | 11,3 | 0,2 |

Испания Испания |

37,2 | 12,4 | 12,1 | 3,0 | 9,5 | 0,2 |

Швеция Швеция |

48,3 | 18,7 | 12,6 | 1,2 | 12,9 | 2,9 |

Швейцария Швейцария |

28,9 | 13,2 | 6,7 | 2,4 | 6,5 | 0,1 |

Турция Турция |

23,7 | 5,6 | 5,1 | 0,9 | 11,3 | 0,9 |

Великобритания Великобритания |

36,1 | 14,3 | 6,6 | 4,5 | 10,5 | 0,2 |

«Подати», картина Н. В. Орлова (1895)

Ян Массейс, Мытарь

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны. Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран (в которых нет мощной системы социального обеспечения) характерна низкая налоговая нагрузка, для развитых — относительно высокая налоговая нагрузка (доходившая в Швеции до 60 % ВВП в отдельные годы). Исключение составляют некоторые развитые страны Юго-Восточной Азии, где налоговая нагрузка относительно невысока. В России налоговая нагрузка в 2013 году составила 33,3 % что соответствует среднему уровню по ОЭСР (выше, чем в США, но ниже чем в Германии, ).

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение. При превышении номинальной нагрузки определенного уровня уклонение становится массовым и фактическая нагрузка снижается. Часть экономистов считает, что номинальная налоговая нагрузка должна быть несколько ниже «точки перегиба», исходя из концепции кривой Лаффера отображающей зависимости между налоговыми поступлениями и налоговыми ставками, подразумевает наличие оптимального уровня налогообложения, так как более высокие значения вынуждают налогоплательщиков нарушать налоговое законодательство .

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия. Реальным плательщиком налога является тот субъект, который является:

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

Согласно Письму ФНС РФ от 31 июля 2007 г. № 06-1-04/505 «О соответствии хозяйствующих субъектов общедоступным критериям самостоятельной оценки рисков для налогоплательщиков, используемым налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок» налоговые органы уделяют более пристальное внимание налогоплательщикам, чьи показатели финансовой отчетности существенно отличаются от среднестатистических.

Актуальные данные по нагрузке указаны в Концепции планирования выездных налоговых проверок (приказ гос оргранов).

«Налоговая нагрузка» рассчитана как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата). Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Также подвергаются анализу показатели «рентабельность активов» и «рентабельность реализации продукции».

Государство может устанавливать налоги по разным причинам: от перераспределения доходов населения до устранения внешних экономических эффектов. Воздействие налогов можно рассматривать как на микро-, так и на макроэкономическом уровнях.

Снижение налогов стимулирует рост как совокупного спроса, так и совокупного предложения .

Чем меньше налогов нужно платить, тем больше располагаемого дохода у домохозяйств для потребления. Таким образом, растет совокупное потребление, а следовательно, и совокупный спрос Поэтому, правительства снижают налоги, когда проводят стимулирующую экономическую политику, то есть когда целью государства является вывести страну из дна экономического цикла. Соответственно, сдерживающая экономическая политика подразумевает повышение налогов, с целью устранения «перегрева экономики»

Фирмы воспринимают повышение налогов как дополнительные издержки, что приводит к тому, что они сокращают предложение своего товара . В общем, сокращение предложений фирм ведет к сокращению совокупного предложения . Таким образом, размер налога обратно пропорционален величине совокупного предложения. Зависимость между внедрением налогов и состоянием совокупного предложения подробно описал в своих работах экономический советник Президента США Рональда Рейгана Артур Лаффер, ставший основателем теории «экономики предложения» («supply-side economics») .

Налоговое бремя влияет на величину финансового левериджа самих бизнес-систем двумя путями: прямым и косвенным :

Позиция, согласно которой налогообложение — это воровство , а следовательно, аморально , встречается в ряде политических философий. Ее популяризация знаменует собой значительный отход от консерватизма и классического либерализма и в результате многими считается радикальной . Эту позицию часто разделяют анархо-капиталисты , объективисты , большинство минархистов , правые либертарианцы и волюнтаристы , а также левые анархисты , либертарианские социалисты и некоторые анархо-коммунисты .

Сторонники этой позиции рассматривают налогообложение как нарушение принципа ненападения . Согласно этой точке зрения, правительство нарушает права собственности , применяя обязательный сбор налогов, независимо от их суммы. Некоторые противники налогообложения, такие как Майкл Хьюмер , утверждают, что законное право собственности должно основываться на том, что он называет «естественными правами собственности», а не на тех, которые определяются законом государства.

Защитники налогообложения утверждают, что понятия как законных прав частной собственности, так и кражи определяются правовой системой государства, и, следовательно, налогообложение государством не представляет собой нарушение права собственности, если сам налог не является незаконным. Некоторые защитники налогообложения, такие как социалист Мэтт Брюниг , утверждают, что фраза «налогообложение — это кража» является логической ошибкой , поскольку она основана на предположении о конкретной теории права собственности.

В XVII веке Джон Локк в «Втором трактате о правлении» занял позицию , согласно которой государственная власть возникает из согласия управляемых , а не через божественное право королей . Либертарианский активист Л. К. Сэмюэлс в своей работе «Парадокс правителей» утверждает, что, поскольку граждане являются обладателями всех прав, государственные органы получают свою власть управлять обществом посредством выборов государственных чиновников. В этом контексте Сэмюэлс утверждает, что граждане могут предоставлять только те права, которыми они обладают. Парадокс правителей вступает в силу, когда государственные органы осуществляют права, которыми граждане не обладают или не могли бы обладать. По словам Сэмюэлса: «Если бы обычные граждане могли убивать, красть, заключать в тюрьму, пытать, похищать и прослушивать телефонные разговоры без каких-либо обвинений, эта власть могла бы быть передана правительству для его демократического арсенала политического оружия». [ 11 ] Налогообложение можно рассматривать как кражу, поскольку, согласно доктрине естественных прав Локка, государственная власть должна получать свои права от граждан.

Лисандер Спунер , юрист и политический философ XIX века , выступавший перед Верховным судом США, написал эссе « Нет государственной измене: Конституция без власти» . В нем он утверждал, что предполагаемый общественный договор не может служить оправданием действий правительства, таких как налогообложение, поскольку правительство применит силу против любого, кто не желает заключать такой договор.

Никакое открытое, признанное или ответственное объединение или группа людей не может сказать ему этого, потому что такого объединения или группы людей не существует. Если кто-либо утверждает, что такое объединение существует, пусть докажет, если сможет, кто его составляет. Пусть он представит, если сможет, любой открытый, письменный или иной подлинный договор, подписанный или согласованный этими людьми, которые образовали объединение, объявили себя таковыми миру, назначили его своим агентом и взяли на себя индивидуальную или коллективную ответственность за его действия, совершенные по их поручению. Пока все это не будет доказано, никто не может сказать, что в каком-либо законном смысле существует такое объединение; или что он является их агентом; или что он когда-либо давал им клятву; или когда-либо клялся им в верности.

Французский экономист XIX века Фредерик Бастиа называл налоги законным грабежом . Бастиа считал, что единственная законная функция государства — защита жизни, свободы и собственности личности.

Теперь законное разграбление может осуществляться бесконечным множеством способов. Отсюда возникает бесконечное множество планов организации: тарифы, защита, льготы, вознаграждения, поощрения, прогрессивное налогообложение, бесплатное государственное образование, право на труд, право на прибыль, право на заработную плату, право на помощь, право на орудия труда, кредитные вознаграждения и т. д., и т. д. И именно все эти планы, взятые в целом, с тем, что их объединяет — законное разграбление, — носят название социализма. [ 15 ]

Мюррей Ротбард в своей работе «Этика свободы» (1982) утверждал , что налогообложение — это кража, и поэтому сопротивление налогообложению законно: «Точно так же, как никто не обязан по моральному принципу отвечать правдиво грабителю, когда тот спрашивает, есть ли в доме какие-либо ценности, так и никто не может быть обязан по моральному принципу отвечать правдиво на аналогичные вопросы, задаваемые государством, например, при заполнении налоговой декларации».

Эндрю Наполитано пытается обосновать позицию, согласно которой «налогообложение — это кража», в своей книге « Опасно быть правым, когда правительство ошибается», где он задает ряд риторических вопросов, таких как «Является ли это кражей, если один человек украл машину?» и «Что, если банда из десяти человек проведет голосование (позволяя жертве также проголосовать) о том, следует ли украсть машину, прежде чем украсть ее?», демонстрируя, по его мнению, сходство между кражей и налогообложением

виды налогов:

Исследование, описанное в статье про налог, подчеркивает ее значимость в современном мире. Надеюсь, что теперь ты понял что такое налог и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Экономические теории

Часть 1 Налог виды, сущность

Часть 2 Налоговая нагрузка, налоговое бремя - Налог виды, сущность

Ответы на вопросы для самопроверки пишите в комментариях, мы проверим, или же задавайте свой вопрос по данной теме.

Комментарии

Оставить комментарий

Экономические теории

Термины: Экономические теории