Лекция

Привет, Вы узнаете о том , что такое финансовый менеджмент в системе управления предприятием, Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое финансовый менеджмент в системе управления предприятием , настоятельно рекомендую прочитать все из категории Менеджмент.

Одним из важных принципиальных положений эффективного менеджмента является выделение в составе предприятия функциональных зон: комплексов однотипных управленческих процессов, сформированных по признаку единства макрообъектов управления. В условиях рыночной экономики важнейшей функциональной зоной являются финансы, поскольку именно здесь окончательно формируется общий результат производственно-хозяйственной деятельности предприятия - его доход (прибыль). Это положение определяет необходимость выделения в общей системе управления предприятием специальной подсистемы, функции которой ориентированы на целенаправленное воздействие на всю совокупность денежных отношений (финансов) предприятия - финансового менеджмента.

Во всем многообразии денежных отношений предприятия можно выделить три группы:

Отношения с партнерами по производственно-хозяйственной деятельности, которыми являются поставщики, покупатели, посредники и кредиторы. В результате взаимодействия предприятия с партнерами возникают потоки платежей предприятия (исходящие потоки) и в пользу предприятия (входящие потоки) в виде оплаты материально-технических ресурсов, различных услуг, оказываемых предприятию, продукции и услуг, производимых предприятием, получения и погашения кредитов и некоторые другие.

Отношения предприятия с государством, которые в большинстве случаев выражены исходящими потоками платежей предприятия государству в виде налогов, отчислений во внебюджетные фонды, таможенных пошлин и сборов и некоторых других. В отдельных случаях возникают и входящие потоки, например при выполнении предприятием государственного заказа, однако в этом случае соответствующий орган управления (заказчик) может рассматриваться как один из партнеров (покупатель).

Отношения предприятия как юридического лица с его работниками, в результате которых возникает исходящий поток платежей в виде оплаты труда персонала.

Характерной особенностью финансового менеджмента является то, что все без исключения объекты этого вида управленческой деятельности находятся во внешней среде предприятия, даже расчеты с коллективом предприятия для финансового менеджера равнозначны расчетам с другими поставщиками ресурсов, так как означают отток денежных средств. Это означает, что в составе управленческих решений преобладают согласования (в отношениях с партнерами) и нормированные действия (в отношениях с государством и персоналом), в то время как область применения административных методов весьма ограничена.

Целью финансового менеджмента является рациональная организация денежных потоков предприятия, т. е. обеспечение наиболее благоприятного соотношения между общими объемами их входящей и исходящей составляющих. При достижении этой цели следует ясно представлять, что в различных ситуациях и в разной перспективе она может быть выражена по-разному.

На стратегических промежутках времени, в течение которых определяется общая целесообразность деятельности и существования предприятия, целью является безусловное положительное соотношение между доходами и расходами (соответственно, объемами входящих и исходящих денежных потоков), причем в определенной нормативно заданной пропорции, соответствующей минимально допустимой рентабельности предприятия.

На тактических и оперативных промежутках времени, когда, с одной стороны, достаточно динамично меняются текущие условия функционирования предприятия (например, состояние рынков), а с другой - ставятся конкретные производственно-хозяйственные задачи, вполне допустимо, а часто и необходимо принимать решения, приводящие к временной убыточности. Так, например, эта ситуация возникает при реализации программ захвата рынков путем ценовой конкуренции, при ликвидации избыточных запасов товаров, при освоении производства новых видов продукции, когда резко возрастают капитальные и текущие затраты. В этом случае целью финансового менеджмента становится не максимизация дохода, а минимизация убытков, их сведение к реально необходимой величине, что особенно важно, поскольку эти убытки должны быть в дальнейшем как можно скорее скомпенсированы повышением дохода. Таким образом, формируется неразрывная связь между стратегическими и тактическими целями финансового менеджмента.

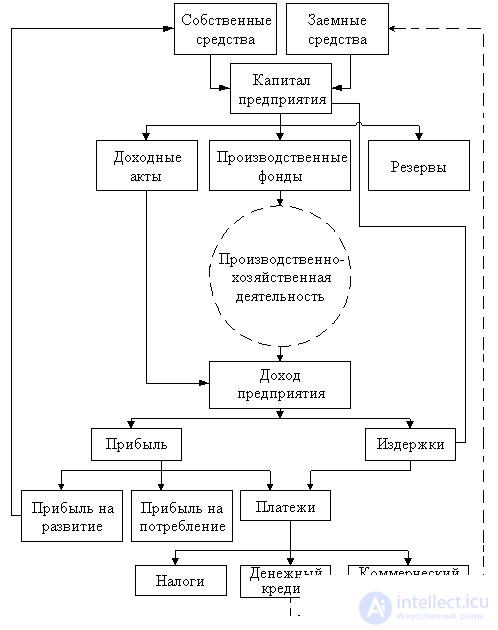

Для определения состава задач, которые необходимо решить для обеспечения достижения отмеченных целей, рассмотрим схему движения финансовых ресурсов предприятия - формирования денежных потоков, приведенную на рис. 5.9.

Рис 5.9. Схема движения денежных средств предприятия (денежных потоков).

Общие финансовые ресурсы предприятия формируются из двух источников (далее цифрами обозначаются отдельные узловые элементы формирования денежных потоков).

Средства собственников предприятия, которые делают свои взносы в его уставный капитал, приобретая его акции (если предприятие является акционерным обществом) или доли в нем (если предприятие является товариществом или кооперативом). Отметим при этом, что взносы в капитал не обязательно носят денежную форму и могут представлять собой материальные и нематериальные ценности. За счет этого источника, а в дальнейшем за счет прибыли (см. ниже) образуются собственные средства предприятия.

Средства партнеров предприятия, которые предоставляют предприятию кредиты в одной из следующих форм:

Заметим, что если первые две формы кредитования представляют собой физическое движение денежных средств и образуют очевидный входящий денежный поток, то последняя позволяет предприятию получить в свое распоряжение дополнительные финансовые ресурсы в виде временной экономии затрат на оплату поставок.

Совокупность кредитов образует заемные средства предприятия.

Собственные и заемные средства образуют капитал предприятия.

В ходе организации потоков собственных и заемных средств возникает первая задача финансового менеджмента: формирование рациональной финансовой структуры капитала. Сущность этой задачи состоит в том, что необходимо точно определить, в каких объемах и в каком соотношении эти средства будут потребляться предприятием для обеспечения его деятельности. Об этом говорит сайт https://intellect.icu . Решение о структуризации капитала предприятия должно учитывать целый ряд факторов, которые являются взаимозависимыми и к числу которых относятся:

Эффективное решение этой задачи возможно только в том случае, если предприятие имеет определенную и обоснованную политику финансирования, которая вырабатывается и гибко изменяется в зависимости от состояния финансового рынка - от политики опоры на собственные средства до политики максимальных заимствований.

Одновременно с первой должна быть решена вторая задача: создание максимально привлекательных условий для инвесторов, т. е. таких, которые позволят получить в распоряжение предприятия и собственные, и заемные средства в необходимых размерах и на приемлемых условиях. Решение данной задачи требует от финансового менеджмента:

определения эффективной структуры эмиссии ценных бумаг, вначале в разрезе соотношения между правами собственности и долговыми обязательствами, а затем - соотношений между различными типами и видами первых и вторых. Это означает, что устанавливаются объемы эмиссии и условия размещения ценных бумаг, которые соответствуют как возможностям финансового рынка вообще, так и требованиям конкретных потенциальных инвесторов;

определение эффективных условий ссудного кредитования, отражающих требования конкретных финансово-кредитных организаций - потенциальных кредиторов к условиям выдачи кредитов. Здесь необходимо установить допустимую и для предприятия и для кредитора величину процентных ставок, а также формы обеспечения кредитов (материальный или финансовый залог, гарантии третьих лиц, другие).

Важным способом решения задачи создания привлекательных инвестиционных условий является тщательная разработка бизнес-планов, как регулярных (годовых), так и по отдельным объектам и направлениям инвестирования.

В целом при решении этой задачи необходимо исходить из того, что для каждого инвестора характерно собственное представление о допустимом соотношении между доходностью и надежностью его инвестиций, т. е. о связанном с ними финансовом риске.

Сформированные с помощью решения описанных выше задач финансовые ресурсы образуют пассивы предприятия, которые можно охарактеризовать как его финансовый потенциал. Для эффективной реализации этого потенциала необходимо рационально организовать движение денежных средств по следующим направлениям:

приобретение производственных фондов, которые являются основой производственно-хозяйственной деятельности предприятия и включают в себя основные и оборотные производственные фонды в виде оборудования, зданий, сооружений, сырья, материалов, комплектующих и других материальных ценностей, а также к которым можно отнести нематериальные активы в виде патентов, лицензий и других форм информационного обеспечения функционирования предприятия;

формирование доходных финансовых активов предприятия, которые представляют собой его внешние инвестиции в форме приобретения ценных бумаг государства и других предприятий или в форме срочных банковских депозитов. Такого рода инвестиции позволяют решить ряд важных для предприятия задач:

а) вести защищенные от инфляции через доходность этих активов накопления для решения проблем перспективного развития;

б) получать определенный и достаточно устойчивый при разумной структуре этих активов дополнительный доход;

в) обеспечить дополнительную (относительно производственной) диверсификацию источников дохода предприятия и, следовательно, повысить его финансовую устойчивость;

формирование резервов предприятия, представляющих собой специальные фонды, предназначенные для использования в таких ситуациях, которые не являются обязательными составляющими деятельности предприятия, но с определенной вероятностью могут возникнуть. Главным образом такие ситуации связаны с непредвиденными обстоятельствами, приводящими к утрате производственных фондов предприятия под действием природных или экономических факторов (стихийные бедствия, резкие изменения рыночной конъюнктуры). Необходимо учитывать, что хотя возможно создание резервов в виде запасов в материальной форме, наиболее целесообразно резервирование с использованием финансовых инструментов. Отметим, что по форме резервы могут совпадать с доходными активами, однако следует предъявлять более высокие требования к их ликвидности для обеспечения мобильности и динамичности их использования.

Для рациональной организации денежных потоков, формирующих производственные фонды, доходные активы и резервы необходимо решить третью задачу финансового менеджмента: разработать объективно рациональную структуру активов предприятия, т. е. такого соотношения между внеоборотными (основными фондами), оборотными (оборотными производственными фондами) и денежными (финансовыми) активами, которое обеспечит максимальную общую эффективность производственно-хозяйственной деятельности предприятия. В основе решения этой задачи лежат особенности стратегии* и тактики развития предприятия. Эти особенности практически всегда связаны с действием двух факторов: с изменением объемов деятельности, которое определяет общую потребность в активах каждого вида, и с изменением уровня диверсификации предприятия, который определяет предметную и финансовую структуру активов.

Общая задача структуризации активов разделяется на три частные:

задача управления долгосрочными инвестициями предприятия, в результате решения которой создаются максимально эффективные условия финансирования создания имущественных комплексов, обеспечивающих производственно-хозяйственную деятельность предприятия в соответствии с ее необходимыми объемами и структурой; методически эта задача решается с помощью инвестиционного проектирования с расчетом финансовых показателей каждого проекта;

задача управления оборотными средствами предприятия с целью определения реальной потребности в них (норматива оборотных средств) и доступных, наиболее эффективных источников покрытия этой потребности, в первую очередь путем целенаправленного воздействия на объемы кредиторской и дебиторской задолженности и их сроки;

задача управления финансовыми активами предприятия, сущность которой заключается в формировании портфеля внешних инвестиций и постоянном регулировании его структуры в соответствии с текущими условиями финансового рынка и принятой политикой инвестирования (комплексом выработанных предприятием требований к отраслевой структуре инвестиций и их доходности и надежности).

В результате решения этой задачи большая часть денежных ресурсов предприятия преобразуется в материально-вещественную форму (производственные фонды), затем, посредством производственно-хозяйственной деятельности - в товары и услуги, производимые предприятием и посредством их реализации - вновь в денежную, в виде дохода предприятия (валовой выручки). Отметим, что часть валовой выручки представляют собой поступления от использования денежных активов и другие, например штрафы и неустойки в пользу предприятия.

Доход предприятия включает в себя две принципиально разные с точки зрения финансового менеджмента части, выделение которых можно представить в виде двух денежных потоков - прибыли и издержек.

Прибыль представляет собой часть валовой выручки предприятия, принадлежащую его собственникам и используемую в их интересах или для выполнения их обязательств.

Целесообразное распределение прибыли представляет собой четвертую задачу финансового менеджмента, решение которой можно представить в виде решения следующих частных задач:

безусловное, полное и своевременное выполнение тех обязательств предприятия перед партнерами и государством, источником погашения которых определена в соответствии с законодательством прибыль, что означает принятие соответствующих решений в весьма узких пределах пространства их выбора; однако и здесь возможны определенные варианты, например в части управления налоговыми платежами;

выделение достаточной части оставшейся в распоряжении предприятия после выполнения обязательств прибыли для удовлетворения интересов собственников (выплата дивидендов) в соответствии с их представлениями о доходности вложенных средств и для удовлетворения интересов коллектива предприятия (дополнительные выплаты, реализация программ социального развития);

выделение необходимых средств для хозяйственно-технического развития предприятия (приобретение новых и замена выбывающих основных фондов, увеличение норматива оборотных средств) с учетом того, что развитие предприятия является одним из важнейших условий организации надежных и эффективных партнерских связей, в частности получения дополнительных заемных средств.

Необходимо учитывать, что многокритериальность задачи распределения прибыли делает объективно невозможным ее точное решение и здесь, как и во многих практических ситуациях, финансовый менеджмент* приобретает черты не только науки, но и искусства.

Распределение прибыли предприятия формирует следующие денежные потоки.

Средства, выделенные из прибыли для осуществления платежей, которые, в свою очередь, разделяются на следующие три:

а) налоговые платежи (включая собственно налоги, уплачиваемые из прибыли и некоторые другие фискальные обязательства);

б) платежи в счет выплаты процентов по облигациям предприятия и по ссудам, если процент по ним превышает установленный норматив в пределах этого превышения - расчеты по денежному кредиту;

в) платежи по расчетам за коммерческий кредит, которые в отношении прибыли носят в основном скрытый характер, но фактически уменьшают размер прибыли, остающейся в распоряжении предприятия, так как цены в условиях отсрочки платежа практически всегда выше цен при немедленной или предварительной оплате.

Издержки образуют отдельный денежный поток платежей из дохода предприятия, представляя собой часть валовой выручки, которая компенсирует расходы предприятия на ведение производственно-хозяйственной деятельности.

Управление* издержками составляет сущность пятой задачи финансового менеджмента, решение которой должно обеспечить прибыльность производственно-хозяйственной деятельности предприятия (в частных случаях - ее минимальную убыточность, см. выше). Методическую основу решения данной задачи составляет управленческий учет и основанный на нем операционный анализ, которые предполагают:

Издержки разделяются на два денежных потока:

а) государству - в виде налогов и отчислений, которые согласно законодательству относятся на издержки производства, например отчисления в социальные внебюджетные фонды;

б) по обслуживанию денежного кредита, в виде выплаты процентов по ссудам в пределах установленного норматива, погашения ссуд и облигаций предприятия;

в) по погашению кредиторской задолженности.

В результате формирования последнего потока заемные средства предприятия уменьшаются в размере, соответствующем произведенным расчетам по кредитам, что в принципе приводит к сокращению объемов производственно-хозяйственной деятельности. Для исключения этого необходимо принять меры по восстановлению размера заемных средств по крайней мере до существовавших объемов, что требует от финансового менеджмента постоянных и непрерывных усилий по построению нормальных отношений с кредиторами. Сущность этих усилий совпадает с содержанием задач формирования рациональной финансовой структуры капитала и создания привлекательных условий для инвесторов (в данном случае кредиторов). Результатом этой работы является формирование следующего потока денежных средств, который окончательно замыкает финансовый оборот предприятия - поток новых заемных средств.

Решение частных задач финансового менеджмента представляет собой непрерывный циклический процесс, в котором решение каждой следующей задачи основано на решении предыдущей, а решение последней во многом определяет способы и качество решения первой. Кроме того, между решениями практически всех задач финансового менеджмента существуют обратные связи, что означает необходимость не изолированных, а комплексных решений на основе их взаимных корректировок. Эта особенность финансового менеджмента в совокупности с принципиальной нестабильностью внешней финансовой среды позволяет определить его как наиболее сложную подсистему общей системы управления предприятия.

Прочтение данной статьи про финансовый менеджмент в системе управления предприятием позволяет сделать вывод о значимости данной информации для обеспечения качества и оптимальности процессов. Надеюсь, что теперь ты понял что такое финансовый менеджмент в системе управления предприятием и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Менеджмент

Комментарии