Лекция

Привет, Вы узнаете о том , что такое расходы на оборону в государстве , Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое расходы на оборону в государстве , настоятельно рекомендую прочитать все из категории Военная экономика.

Расходы на оборону — это часть государственного бюджета, направленная на поддержание и развитие военной силы, обеспечение национальной безопасности и выполнение международных обязательств. Они включают затраты на содержание вооруженных сил, модернизацию военной техники, исследования и разработки в области оборонных технологий, а также на инфраструктуру, логистику и обучение кадров.

Порядок обеспечения военной организации после распада СССР

изменился. В Советском Союзе потребности войск, воинских формирований и организаций практически в полной мере удовлетворялись за счет централизованного распределения ресурсов. При этом

военные потребности удовлетворялись преимущественно не в денежной, а в натуральной форме, в виде поставок по разнарядкам

довольствующих органов. Современный период характеризуется,

во-первых, ограниченными возможностями удовлетворения потребностей войск, во-вторых, преимущественным использованием

финансовой системы для управления экономическим обеспечением

обороны. Финансовые ресурсы стали практически универсальным

средством удовлетворения военных потребностей, что соответствует рыночному характеру экономики.

Оборонные бюджеты разных стран сильно различаются и зависят от геополитического положения, экономического развития и стратегии безопасности. Например:

Формирование и исполнение военного бюджета Республики Беларусь осуществляются в соответствии с общими положениями, принципами и правилами, принятыми в мире, так и с учетом специфики

национальной экономики и финансовой системы.

Расходы на оборону являются частью расходов республиканского бюджета, их финансирование осуществляется в рамках бюджетного процесса в соответствии с бюджетным законодательством

Республики Беларусь.

Основным документом, регулирующим отношения в бюджетной

сфере, является Бюджетный кодекс Республики Беларусь. Помимо

этого бюджетное законодательство включает и иные правовые акты, регулирующие отдельные вопросы в рамках бюджетных отношений.

Термины «военный бюджет», «военные расходы» в Республике

Беларусь не имеют законодательного закрепления. Для обеспечения

обороноспособности и военной безопасности государства средства

из бюджета выделяются Министерству обороны, другим государственным органам и организациям в соответствии со стоящими перед ними задачами, с учетом экономических возможностей государства. Финансирование оборонной деятельности государства

обеспечивается за счет средств республиканского бюджета (кроме

расходов на территориальную оборону, которые в соответствии

с законодательством покрываются за счет местных бюджетов).

Помимо средств бюджета, выделяемых на содержание государственных органов и бюджетных организаций, участвующих в обеспечении обороноспособности страны, дополнительным источником

финансирования выступают внебюджетные средства.

Внебюджетными источниками финансирования расходов на

оборону могут быть поступления от законодательно установленных

приносящих доходы видов деятельности (оказание платных услуг,

сдача имущества и объектов недвижимости в аренду, сдача отходов

лома черных и цветных металлов).

Принятая в Республике Беларусь бюджетная классификация расходов включает: функциональную, ведомственную, программную

и экономическую классификацию расходов бюджета.

Функциональная классификация расходов бюджета является

группировкой расходов, отражающей направление средств бюджета

на выполнение функций государства. Об этом говорит сайт https://intellect.icu . Она имеет два уровня – разделы, определяющие расходование средств бюджета на выполнение

функций государства, и подразделы, конкретизирующие направление средств бюджета на выполнение функций государства в пределах разделов. Министерство финансов может при необходимости

производить дальнейшую детализацию (в настоящее время используется кодировка по видам и параграфам).

По функциональной классификации расходы на обеспечение

обороноспособности государства концентрируются в разделе

«Национальная оборона», который включает подразделы:

1) «Оборона и Вооруженные Силы» – расходы по управлению

деятельностью в области обороны и обеспечению военной безопасности государства, централизованному обеспечению и содержанию

ВС РБ, поддержанию их мобилизационной и боевой готовности,

совершенствованию ВВТ и объектов военной инфраструктуры,

утилизации обычных боеприпасов, выплате капитальных трансфертов военнослужащим. Кроме того, в данном подразделе по соответствующим параграфам учитываются расходы на реализацию утвержденных государственных программ, связанных с национальной

обороной республики;

2) «Обеспечение мобилизационной подготовки и мобилизации» –

расходы на поддержание мобилизационных мощностей и обеспечение

мобилизационной подготовки органов государственного управления

(за исключением Министерства обороны) и отраслей народного хозяйства, расходы военных комиссариатов, затраты на организацию территориальной обороны, а также расходы Республиканского государственно-общественного объединения «Добровольное общество содействия армии, авиации и флоту Республики Беларусь» на развитие

технических, авиационных и военно-прикладных видов спорта;

3) «Другие вопросы, связанные с национальной обороной», –

расходы на совершенствование единой государственной политики

в области обеспечения обороны, развития оборонного сектора экономики и военно-технического сотрудничества, на обеспечение

безопасности информации, научные исследования в области обороны, расходы инновационных фондов и другие расходы в области

национальной обороны, непосредственно не связанные с деятельностью ВС Республики Беларусь.

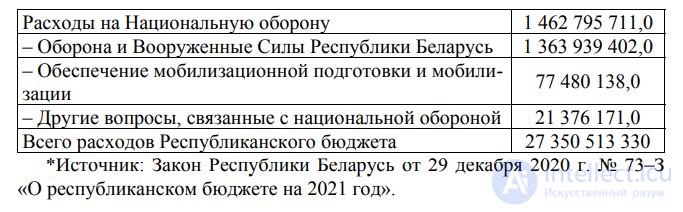

Расходы на Национальную оборону по функциональной классификации представлены в табл. 4.1.

Таблица 4.1

Ведомственная классификация расходов отражает распределение

бюджетных назначений по распорядителям средств. С помощью

этой группировки в структуре расходов бюджета можно выделить

расходы Министерства обороны Республики Беларусь, других государственных органов, в том числе имеющих войска, воинские формирования, которые в соответствии с законодательством принимают участие в обеспечении обороны и военной безопасности государства.

Основным получателем средств по разделу «Национальная оборона» является Министерство обороны Республики Беларусь. Ресурсы также выделяются Государственному военно-промышленному

комитету Республики Беларусь и Национальной академии наук Беларуси. По подразделу «Обеспечение мобилизационной подготовки

и мобилизации» средства выделяются и другим министерствам

и организациям.

Остальные средства, выделяемые Министерству обороны Республики Беларусь, распределяются по разделам «Общегосударственные расходы», «Судебная власть, правоохранительная деятельность и обеспечение безопасности», «Здравоохранение», «Физическая культура, спорт, культура и СМИ», «Образование»,

«Социальная политика».

При утверждении расходов республиканского и местных бюджетов законом Республики Беларусь или решением Совета депутатов

о бюджете на соответствующий финансовый (бюджетный) год они предусматриваются по главам ведомственной классификации расходов в разрезе функциональной классификации расходов по разделам, подразделам и видам.

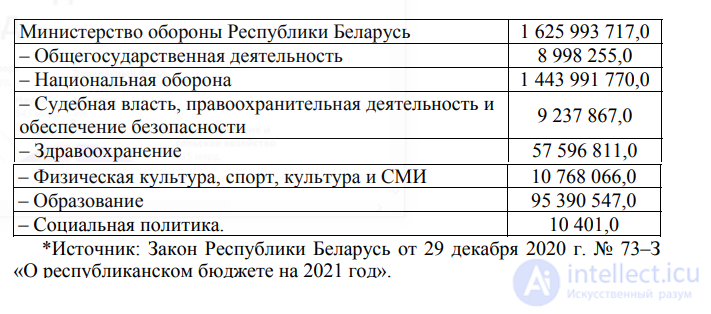

Средства, выделяемые Министерству обороны по ведомственной классификации, представлены в табл. 4.2.

Таблица 4.2

Для обеспечения перехода к программно-целевому планированию расходов бюджета внедрена программная классификация расходов бюджета, осуществляющая группировку по бюджетным программам и подпрограммам.

Экономическая классификация группирует расходы бюджета по

их экономическому содержанию: на заработную плату (денежное

довольствие), продовольственное и вещевое обеспечение, ГСМ,

оплату услуг связи, транспортных и коммунальных услуг, оплату

ремонта, приобретение предметов длительного пользования (в том

числе ВВТ) и другим статьям, подстатьям, элементам.

Информация о плановых и фактических объемах финансирования и расходах республиканского бюджета на содержание ВС Республики Беларусь, других войск и воинских формирований, правоохранительных органов и иных государственных органов, обеспечивающих национальную безопасность, с учетом элементов статей

расходов бюджетной классификации включена в перечень сведений, составляющих государственную тайну, утвержденный Указом

Президента Республики Беларусь от 25 февраля 2011 г. № 68, в связи с чем данная информация представляется с распределением по

статьям и подстатьям без детализации по элементам расходов.

Применяемая в республике классификация предполагает деление

расходов на «текущие расходы» и «капитальные расходы».

Категория «Текущие расходы» включает затраты на текущее

функционирование государственных органов, бюджетных организаций. В данной категории расходов можно выделить: оплату труда,

начисления на заработную плату, приобретение предметов снабжения, служебные командировки, транспортные расходы, оплату услуг

связи, оплату коммунальных услуг, субсидии и текущие трансферты.

Категория «Капитальные расходы» отражает затраты, обеспечивающие инвестиционную деятельность, на проведение модернизации, реконструкции и другие, связанные с увеличением стоимости

основных средств, нематериальных активов и материальных запасов, на создание или увеличение имущества, находящегося в республиканской и коммунальной собственности. В структуре данных

расходов можно выделить: приобретение оборудования, капитальное строительство, капитальный ремонт.

Существуют некоторые различия между действующей в республике классификацией расходов на оборону и принятыми в статистике ООН принципами структурирования расходов.

Представление информации в соответствии с Венским документом

переговоров по мерам укрепления доверия и безопасности 1999 г.

позволяет анализировать состав военных расходов по следующей

структуре: оперативные расходы, техническое оснащение и строительство, исследования и разработки.

В состав оперативных расходов включаются ассигнования на

оплату труда и компенсационные выплаты, приобретение вещевого

имущества, продовольствия, ГСМ и прочих предметов снабжения,

оплату воинских перевозок, услуг связи, коммунальных расходов,

содержание, текущий и капитальный ремонт вооружения, военной

(специальной) техники, зданий и коммунальных сооружений, а также

прочие текущие расходы.

В состав расходов на техническое оснащение и строительство

включаются ассигнования на приобретение вооружения, военной техники, боеприпасов, техники общегражданского и двойного назначения, капитальное строительство (включая реконструкцию) зданий

и коммунальных сооружений.

В состав расходов на исследования и разработки включаются ассигнования на фундаментальные и прикладные исследования, а также разработку, испытание и оценку новых образцов военно-технической продукции.

Исходя из описанной классификации, можно отметить различия

в классификации структуры расходов: затраты на текущий и капитальный ремонт ВВТ, а также капитальный ремонт зданий и сооружений в соответствии с Венским документом относятся к оперативным расходам, а в соответствии с бюджетной классификацией, принятой в нашей стране, – к группе капитальных расходов.

В состав финансовых ресурсов Министерства обороны Республики Беларусь входят: средства, выделяемые на содержание ВС Республики Беларусь и иных организаций Министерства обороны РБ;

бюджетные ассигнования Министерству обороны РБ на правоохранительную деятельность и обеспечение безопасности; средства, получаемые Министерством обороны Республики Беларусь в рамках международного сотрудничества (средства бюджета Союзного государства), и прочие целевые средства.

Кроме того, в состав финансовых ресурсов МО Республики Беларусь включаются внебюджетные средства, остающиеся в его распоряжении в соответствии с законом о бюджете на очередной финансовый год.

В Республике Беларусь завершен переход воинских частей и Вооруженных сил на финансирование организаций через органы государственного казначейства.

Казначейская система представляет собой форму исполнения республиканского бюджета через территориальные органы государственного казначейства посредством оплаты обязательств получателей бюджетных средств с текущих счетов территориальных органов государственного казначейства на счета поставщиков товаров (работ, услуг).

Казначейская система исполнения республиканского бюджета

на государственном уровне призвана:

1) обеспечить централизацию государственных средств, исключить распыление остатков бюджетных средств по счетам бюджетных организаций в банковской сфере и соответственно увеличить

эффективность оборачиваемости бюджетных средств;

2) исключить или минимизировать нецелевое использование финансовых ресурсов распорядителями бюджетных средств, для чего

проводится предварительная проверка документов получателей бюджетных средств, подтверждающих обоснованность расходов и оплату

предъявленных документов непосредственно со счетов органов государственного казначейства на счета получателей и поставщиков;

3) обеспечить наличие оперативной информации о движении

бюджетных потоков.

Целью перевода Министерства обороны Республики Беларусь на

казначейскую систему исполнения республиканского бюджета является осуществление контроля за целевым и соответствующим законам использованием бюджетных средств со стороны территориальных органов государственного казначейства. Для этого проводится

предварительная проверка документов получателей бюджетных

средств, подтверждающих обоснованность расходов и оплату

предъявленных документов непосредственно со счетов органов государственного казначейства на счета получателей и поставщиков.

Особенностями исполнения республиканского бюджета через органы государственного казначейства являются:

– оплата обязательств получателей бюджетных средств с текущих

счетов территориальных органов государственного казначейства на

счета поставщиков товаров (работ, услуг), что и позволило централизовать средства на едином казначейском счете (ЕКС) и контролировать расходные операции;

– исполнение сметы расходов МО РБ с поквартальным распределением плановых ассигнований;

– финансирование (оплата обязательств) распорядителя (получателя) бюджетных средств органами государственного казначейства

в пределах квартальных ассигнований. Обязательства сверх установленных бюджетных ассигнований на соответствующий квартал

к оплате не принимаются;

– возврат распорядителю (получателю) бюджетных средств неправильно оформленных, представленных без документов, подтверждающих обоснованность платежа, а также с не надлежащим образом

оформленными подтверждающими документами платежных поручений. Такие платежные поручения не принимаются к исполнению

органами государственного казначейства.

Оплата обязательств, принятых к исполнению, осуществляется

с текущего счета территориального органа государственного казначейства, как правило, на следующий день после представления документов.

Государственными прогнозными документами Республики Беларусь на обозримую перспективу определены основные направления

создания эффективной системы управления государственными финансами. Одним из них является переход к программно-целевому

методу бюджетного планирования, обеспечивающему прямую взаимосвязь выделяемых бюджетных ресурсов с достижением конкретных результатов деятельности государственных органов и бюджетных организаций.

Суть этого перехода состоит в замене планирования средств по

видам расходов на планирование социально-экономического результата деятельности получателей средств.

Для осуществления этого перехода внедрена программная классификация расходов бюджета с их группировкой по бюджетным

программам и подпрограммам.

Введение с 2009 г. программной классификации расходов позволило при формировании проекта бюджета выделить в составе расходов на содержание ВС Республики Беларусь расходы по восьми

утвержденным программам, в том числе четырем специальным,

а также гарантированно закрепить за мероприятиями программ ресурсное обеспечение в полном объеме практически по всем (за исключением одной) программам. В дальнейшем в ходе исполнения

бюджета это позволит осуществлять оперативный контроль за освоением средств, выделенных на реализацию утвержденных программ,

и, следовательно, выполнением параметров программ, а также при

необходимости производить корректировку объемов этих средств.

Первые шаги в направлении внедрения программно-целевого метода планирования расходов бюджета предприняты государством

в рамках реформирования бюджетного процесса в стране в целях повышения его эффективности. В дальнейшем необходимо сконцентрировать усилия на выполнении задачи, определенной Военной доктриной Республики Беларусь в области экономического обеспечения военной безопасности, – создании системы оценки, планирования

и финансирования военных потребностей государства с применением

программно-целевых методов на основе параметров макроэкономического прогнозирования социально-экономического развития страны.

В соответствии с утвержденными Министерством финансов Республики Беларусь программами социально-экономического развития Республики Беларусь осуществляется переход к среднесрочному бюджетному планированию – ежегодному формированию по

скользящему принципу среднесрочной финансовой программы

Республики Беларусь. Это послужит основой для достижения прозрачности и ясности при планировании бюджетных расходов в пределах имеющихся ресурсов, повысит качество принимаемых решений по государственным расходам и предсказуемость структуры

бюджетных расходов. Особую роль это нововведение должно сыграть при реализации Государственной программы вооружения

и планировании государственного оборонного заказа. Переход

к среднесрочному бюджетному планированию поможет снять или

смягчить существующие в настоящее время противоречия между

планированием расходов на год и длительной, во многих случаях

выходящей за пределы бюджетного года, процедурой закупки ВВТ,

длительным сроком выполнения НИОКР. Определение бюджетных

ассигнований на оборону в рамках лишь одного года не позволяет

проводить обоснованную военно-экономическую политику и осложняет оценку эффективности производимых расходов с точки зрения

перспектив развития.

Расходы на оборону — это важная часть национального бюджета, которая служит инструментом поддержания безопасности и технологической независимости. Эффективное распределение и управление этими средствами позволяют государству обеспечить свою независимость, защиту граждан и поддерживать стабильность на международной арене.

1. Военный бюджет государства в системе государственного бюджета.

2. Отличия военного бюджета и военных расходов.

3. Прямые, косвенные и скрытые военные расходы.

4. Структура военных расходов.

5. Расходы на Национальную оборону в бюджете Республики Беларусь.

6. Особенности классификации военных расходов в Республике Беларусь.

7. Казначейская система в Республики Беларусь.

Исследование, описанное в статье про расходы на оборону в государстве , подчеркивает ее значимость в современном мире. Надеюсь, что теперь ты понял что такое расходы на оборону в государстве и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Военная экономика

Ответы на вопросы для самопроверки пишите в комментариях, мы проверим, или же задавайте свой вопрос по данной теме.

Комментарии