Лекция

Привет, Вы узнаете о том , что такое мировой военно-промышленный комплекс, Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое мировой военно-промышленный комплекс , настоятельно рекомендую прочитать все из категории Военная экономика.

Развитие мирового ВПК происходит в соответствии с процессами,

определяющими функционирование глобальной экономики. Среди

тенденций развития мирового ВПК правомерно выделить следующие:

– централизация капитала и военного производства посредством

консолидации, диверсификации, слияний и поглощений;

– транснационализация военного производства;

– рост мировых военных расходов в конце XX – начале XXI в.;

– укрупнение и усиление основных центров мировой военной

промышленности;

– неравномерность (цикличность) развития мировой торговли ВВТ

и формирование стран – лидеров мировой торговли ВВТ (рассмотрено в гл. 7).

Централизация капитала и военного производства

Формирование национальных военно-промышленных комплексов

предопределено процессами централизации производства и капитала

посредством консолидации, слияний и поглощений, реструктуризации, диверсификации.

Под консолидацией в отраслях оборонной промышленности

подразумевается рациональное сжатие, сокращение производственных мощностей и инфраструктуры через межкорпоративные слияния и высвобождения части производственного потенциала для использования и поглощения в иных целях. Консолидация может

осуществляться без слияний и поглощений путем внутрикорпоративной реорганизации, предусматривающей укрупнение подразделений, сокращение численности рабочих и т. д. Однако слияния

и поглощения придают консолидационным процессам более мощный стимул, особенно если в структуре объединяющихся компаний

имеются подразделения одного профиля. В свою очередь, слияния

и поглощения производителей ВВТ – это покупка одной военнопромышленной компанией акций другой военно-промышленной

компании, вплоть до приобретения контрольного пакета.

Начальным импульсом к глобальной перестройке оборонных

индустрий развитых стран мира в конце 90-х гг. ХХ в. послужило

сокращение военных бюджетов. Например, в США резкое сокращение расходов на закупку вооружения (примерно на 52 % в постоянных ценах с 1985 по 2003 г.) значительно повлияло на ситуацию

в военно-промышленном комплексе. Произошло сокращение количества новых крупных программ, приведшее к уменьшению объема

выпускаемой продукции; началась консолидация компаний – производителей вооружения – путем объединения подрядчиков министерства обороны; осуществлялась ликвидация излишних звеньев

управления и контроля за головными подрядчиками в результате

сокращения в министерствах штата сотрудников, занятых приобретением вооружения и военной техники, и пересмотра военных подходов к заключению контрактов и надзору за их выполнением.

В условиях значительного сокращения рынка вооружения и военной техники многие американские фирмы и компании, даже регулярно получавшие подряды министерства обороны, оказались на

грани выживания.

В США и Западной Европе, кроме чисто бюджетных причин,

выделяются следующие факторы долгосрочной консолидации оборонной промышленности:

– разрушение биполярной геоэкономической структуры мирового хозяйства, в связи с чем начался передел рынков сбыта военной

продукции и двойных технологий, произошли снижение затрат

и удешевление всей технологической цепочки;

– появление возможности для организации новых кооперационных проектов в бывшей зоне влияния СССР;

– постепенный отход правительств от традиционной стратегии

поддержки ведущих национальных компаний оборонной промышленности;

– быстрый экономический рост в странах Юго-Восточной Азии,

что содействовало привлечению иностранного капитала в оборонные отрасли для производства импортозамещающей военной продукции, способной конкурировать с западными фирмами на рынках

менее развитых стран Азии;

– увеличение скорости обновления технической и военной базы,

в том числе в развивающихся странах;

– начало нового этапа научно-технической революции – массовая

информатизация систем вооружения, объединение разрозненных видов вооружения в единую сеть управляемых комплексов ВВТ (например, некоторые новейшие системы управления предполагают координацию действий штурмовой авиации, зенитно-ракетных комплексов и атакующих солдат-пехотинцев), что привело к удорожанию

процесса производства.

Целью консолидации является повышение эффективности производства в условиях сократившегося спроса на выпускаемую продукцию из-за снижения мировых военных расходов.

Консолидация активов компаний при сокращении объемов заказов на военную продукцию вызвана стремлением использовать следующие возможности:

– реализовать эффект масштаба производства (фирма, консолидирующая в своей производственной структуре однопрофильные мощности, рассчитывает на увеличение серийного производства, снижение издержек на единицу продукции и рост совокупных доходов);

– достичь эффекта синергизма во взаимодополняющих отраслях

(фирма, приобретающая научно-производственные мощности, ориентированные на использование во взаимосвязанных отраслях, рассчитывает не просто на количественное наращивание, но и на качественное совершенствование консолидируемых активов);

– диверсифицировать научно-производственный потенциал в целях проникновения на новые рынки сбыта;

– сократить накладные расходы за счет устранения параллельных структур управления, высвобождения территории, распродажи

объектов инфраструктуры, исключения дублирования инвестиций

в НИОКР и пр.

Объединение различных производственных структур в оборонной промышленности сопровождается их реструктуризацией.

В процессе централизации осуществляется реструктуризация

предприятия (внутрикорпоративная реорганизация) – это перестройка

основных структурных элементов деятельности предприятия, изменение состава и перегруппировка организационных звеньев в целях повышения их эффективности и конкурентоспособности. Реструктуризация сопровождается высокой эффективностью, о чем свидетельствует

тот факт, что в условиях сокращения военных заказов оборонные предприятия повысили свои экономические показатели, поскольку большинство фирм избавилось от излишних мощностей, усовершенствовало процессы производства, уменьшило число поставщиков, снизило

издержки производства, повысило конкурентоспособность продукции.

Централизация военного производства сопровождается совершенствованием его организации, что проявляется в высокой степени его диверсификации.

Вместе с тем, диверсификация военного производства имеет ряд

особенностей.

1. Диверсификация развивается, как правило, от военного к гражданскому производству, что сопровождается расширением использования технологий и производством товаров двойного назначения,

сближением военного и гражданского секторов хозяйства.

2. Диверсификация военного производства выражается в расширении номенклатуры и ассортимента вооружения и военной техники,

что является средством повышения «жизнеспособности» корпораций при резких изменениях военной конъюнктуры. Переход к производству широкой номенклатуры военной продукции – это для компании дополнительная возможность маневрирования в условиях меняющегося спроса со стороны военных ведомств, а также получения

доступа к огромным заказам на военные субпоставки.

Централизация производителей вооружения

и военной техники в США

Наибольших успехов в реализации намеченных преобразований

добились военно-промышленные компании США. Основными причинами изменений в военной промышленности США правомерно

считать: сокращение мировых и национальных военных расходов;

реформирование военно-промышленного комплекса; необходимость

оптимизации дублирующих производств и направлений исследований, избыточных площадей; реорганизация административных,

управленческих и информационных структур.

В качестве основных направлений развития процесса централизации производителей ВВТ можно выделить следующие: слияния

и поглощения крупных компаний через покупку акций других фирм

при одновременной продаже подконтрольных дочерних компаний;

продажа некоторыми компаниями военного производства; покупка

фирмами – производителями ВВТ – военного производства других

компаний; покупка акций производителей ВВТ для расширения номенклатуры предлагаемых товаров и выхода на рынки ВВТ.

Данные процессы способствовали: укрупнению фирм и позиций

на мировом рынке ВВТ, росту потенциала компаний; совершенствованию всего цикла производства военной продукции; сокращению числа производителей и поставщиков ВВТ.

Например, компания «Мартин Мариетта» в 1992 г. Об этом говорит сайт https://intellect.icu . приобрела крупное авиакосмическое отделение у «Дженерал Электрик» − «Дженерал Электрик Аэроспейс» − за 3,05 млрд долл., треть суммы уплатив собственными привилегированными акциями без дополнительной эмиссии, превратив тем самым в своего крупного акционера. Такой же финансовый механизм использовался и при последующем

слиянии в конце 1994 г. компаний «Мартин Мариетта» и «Локхид»,

при котором между ними перераспределялся пакет акций на сумму

в 10 млрд долл.

В начале 1996 г. компания «Локхид-Мартин» приобрела компанию «Лорэл» − одного из крупнейших мировых производителей

спутников связи, лидера в области разработки и использования высоких технологий. В результате слияний и поглощений компания

«Локхид-Мартин» получила следующие преимущества:

– достижение финансово-экономического эффекта от исключения дублирования при производстве ВВТ, проведении НИОКР,

снижения расходов на содержание управленческого аппарата;

– укрепление позиции мирового лидера высоких технологий, поскольку ракетно-космическая продукция объединенной компании

приобрела технологически завершенный вид.

Не менее крупным производителем аэрокосмической продукции

стала компания «Боинг». В 1996 г. компания приобрела отделения

компании «Рокуэлл Интернэшнл», а в августе 1997 г. произошло

слияние с компанией «Макдоннел Дуглас» − одной из крупнейших

компаний американской военной промышленности. Слияние стоило

компании «Боинг» 13,3 млрд долл. В результате компания «Боинг»

получила следующие преимущества:

– произошло расширение номенклатуры производимой продукции и предлагаемых услуг;

– компания вышла на рынки военно-транспортной авиации,

а также рынок коммерческих услуг в области запуска спутников

различных классов, сохраняя в качестве основного источника дохода производство и продажу пассажирских самолетов;

– объединенная компания стала самым крупным в мире промышленным концерном по производству как военной, так и гражданской

продукции.

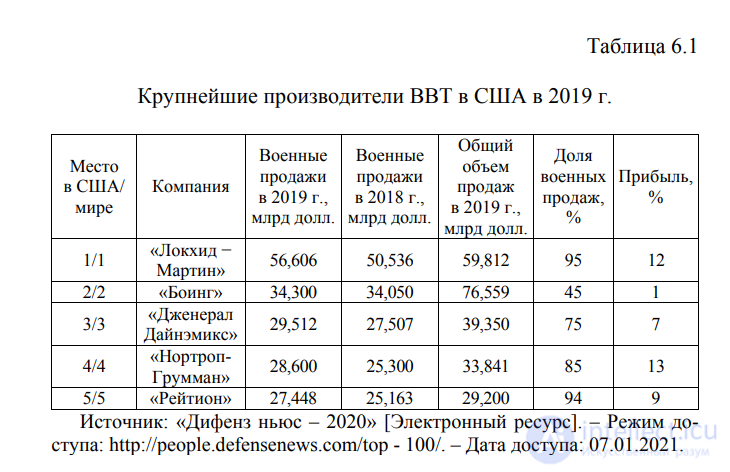

В результате слияний и приобретений компаний в начале XXI в.

в военной промышленности США доминируют пять крупных компаний (табл. 6.1), которые возглавляют список 100 крупнейших

производителей ВВТ по данным издания «Дифенз Ньюс».

Объединение компаний западноевропейских стран

Изменения в военной промышленности в Западной Европе имеют

свои причины и особенности. Основными причинами объединения

военной промышленности в странах Западной Европы являются:

– отставание консолидации западноевропейской военной промышленности от американской военной промышленности;

– дублирование программ создания ВВТ. В 1997 г. существовало

четыре различные программы создания нового танка и 16 программ

разработки боевой машины пехоты по сравнению с одной и тремя

программами в США. В США боевые самолеты и вертолеты производили 5 компаний, в Западной Европе − 10, ракеты − 3 и 10 соответственно, танки − 2 и 10, боевые суда − 4 и 14.

Правомерно выделить следующие особенности консолидации

в Западной Европе:

1) консолидация военной промышленности началась в 90-х гг.

и заключалась в приобретении ведущими военно-промышленными

компаниями мелких отечественных фирм (такой стратегии придерживался «Даймлер-Бенц» в Германии) или покупке крупными компаниями отдельных производителей военной продукции в странах

Европейского союза со слаборазвитой военной промышленностью

(например, французская фирма «Томсон-КСФ» купила предприятия, производящие военную электронику, у нидерландского «Филипса», а французская компания «ЖИАТ» приобрела бельгийскую

«Фабрик Насьональ»);

2) препятствие правительствами европейских стран в приобретении отечественной компании иностранной фирмой;

3) активная роль в консолидации руководителей военно-промышленных компаний.

Следует отметить, что к концу 90-х гг. начались интенсивные

консолидационные процессы в военной промышленности Западной

Европы. Первый крупный процесс слияния и приобретения произошел в Великобритании в январе 1999 г., когда «Дженерал Электрик Компани» продала свое военное подразделение «Маркони

Электрик Системс» корпорации «Бритиш аэроспейс». Новая компания

получила название «БАЕ Системс». В июне 1999 г. в результате слияния французской компании «Аэроспасьаль» и французской «Матра»

образовалась крупная компания по производству аэрокосмической

техники и военной электроники «Аэроспасьаль Матра». Через четыре месяца новая компания объединилась с германской ДАСА

и была сформирована Европейская авиакосмическая и оборонная

компания (ЕАДС), в которую влилась также ведущая аэрокосмическая и оборонная испанская фирма КАСА. В 1997 г. правительство

Франции объявило о приватизации компании «Томсон КСФ» и включении в ее состав подразделений «Алькатель» фирмы «Дассо Электроник», производящих космическую технику и военную электронику, и спутникового бизнеса компании «Аэроспасьаль». «Томсон

КСФ» укрепила свои позиции, приобретя английскую фирму «Рейкал», и получила новое название «Талес».

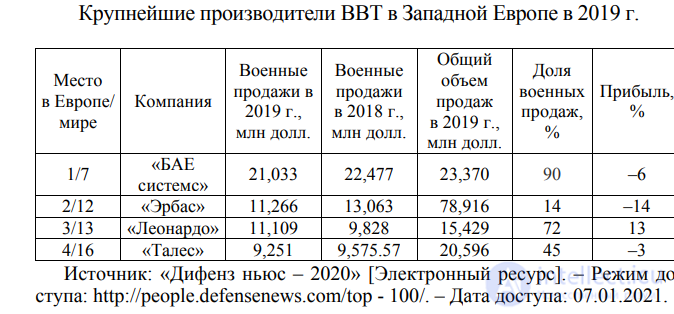

В результате вышеперечисленных преобразований в западноевропейской военной промышленности доминируют четыре производителя ВВТ (табл. 6.2).

Таблица 6.2

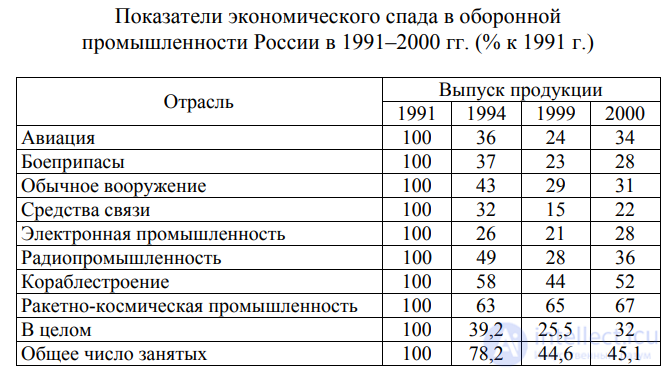

Военная промышленность Российской Федерации Преобразование ВПК в Российской Федерации прошло в два этапа. Первый этап. В Российской Федерации в 90-х гг. произошло ослабление военной экономики и сужение емкости национального рынка, что было предопределено следующими обстоятельствами: – во-первых, неуправляемой конверсией военного производства. С 1990 по 1995 г. Россия уменьшила свои расходы на оборону в 33 раза. Расходы на оборону по статье «Национальная оборона» федерального бюджета на 1995 г. составили 6,2 % от аналогичных расходов США в том же году; – во-вторых, снижением ГОЗ, который уменьшился в 10–15 раз, а по некоторым наукоемким разработкам – в 100 раз, вследствие чего, по данным Госкомоборонпрома России, производство в ВПК сократилось более чем в 7 раз. Так, по сравнению с 1991 г., наибольший спад производства произошел по средствам связи, электронике и боеприпасам (табл. 6.3); – в-третьих, осуществлением реструктуризации военного комплекса одновременно с акционированием и приватизацией оборонных предприятий в условиях отсутствия достаточной законодательной базы, что сопровождалось значительными нарушениями в этой сфере. По данным Счетной палаты Российской Федерации, в авиапроме, например, было акционировано 242 предприятия и лишь в 7 из них контрольные пакеты остались у государства. Блокирующие пакеты правительство имеет в 87 компаниях, «золотые акции» – в 16, в 20 компаниях государству принадлежит менее 25,5 % акций, в 94 акционерных обществах у государства их вообще не осталось. Вместе с тем к иностранным компаниям попала часть активов разработчиков и производителей самолетов марки «Ту», боевых и гражданских вертолетов марки «Ми», других активов, которые являлись ключевыми в авиационной промышленности предприятий.

Таблица 6.3

Следствием этого явились разрыв кооперационных связей внутри ВПК страны и за ее пределами; сокращение научно-технической

и производственной деятельности; повышение износа основных

фондов; потеря важнейших технологий, уникальной испытательной

базы; развитие процесса оттока и старения квалифицированных специалистов; формирование предпосылок к преждевременному выходу

из строя ВВТ.

В этот период России удалось сохранить потенциал ВПК в значительной степени за счет заключения крупных экспортных контрактов

с Индией, Китаем и некоторыми другими странами, создания финансово-промышленных групп, что способствовало получению внебюджетного финансирования. К 1996 г. были зарегистрированы четыре

ФПГ – «Уральские заводы», «Скоростной флот», «Сокол» и «Сибирь.

Однако это не спасало ОПК от системного кризиса.

По состоянию на начало 2000 г. в состав ОПК России входило около 900 НИИ и КБ оборонного профиля, а также свыше 1700 предприятий и организаций восьми отраслей. Кроме того, с ними связаны примерно 1500 смежных предприятий и организаций в 10 странах СНГ.

Второй этап связан с мерами государства по восстановлению

и развитию ВПК. С этой целью в 2001 г. были приняты концептуальные и программные документы, обозначившие пути развития оборонно-промышленного комплекса на предстоящую перспективу. Среди

них «Основы политики Российской Федерации в области развития

оборонно-промышленного комплекса на период до 2010 г. и дальнейшую перспективу» и Федеральная целевая программа «Реформирование и развитие оборонно-промышленного комплекса (2002–2006 гг.)».

Согласно им в основу развития ОПК положена идея оптимизации его

структуры путем формирования системообразующих интегрированных структур для эффективного решения всего комплекса проблем –

от загрузки мощностей, обновления основных производственных

фондов до диверсификации производства, обеспечения правовой защиты результатов интеллектуальной деятельности и др. Так, Федеральная целевая программа «Реформирование и развитие обороннопромышленного комплекса (2002−2006 гг.)» − это первое решение

федерального уровня по его институциональному преобразованию.

Решение по объединению НИИ, КБ и промышленных предприятий

в системообразующие интегрированные структуры по основным

направлениям военной техники полностью отвечает тенденциям мирового развития. Кроме того, принимались указы Президента Российской Федерации, законы, посвященные реорганизации ВПК.

В ОПК России на среднесрочную перспективу было запланировано создание интегрированных структур с включением в их состав

организаций, входящих в сводный реестр ОПК. В результате были

сформированы крупные государственные корпорации. Среди них

«Концерн ПВО “Алмаз-Антей”», «Корпорация “Тактическое ракетное вооружение” (КТРВ)», «Объединенная авиастроительная корпорация» (ОАК), «Объединенная судостроительная корпорация»

(ОСК), «Ростехнологии», «Оборонпром», «Роскосмос».

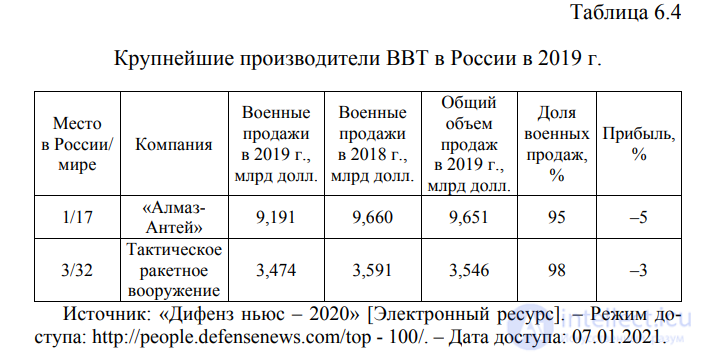

В 2019 г., по данным «Дифенз ньюс», из российских производителей ВВТ в 100 крупнейших вошли две компании. Лидер среди

российских компаний ОАО «Концерн ПВО “Алмаз-Антей”» в данном рейтинге на 17 месте (табл. 6.4).

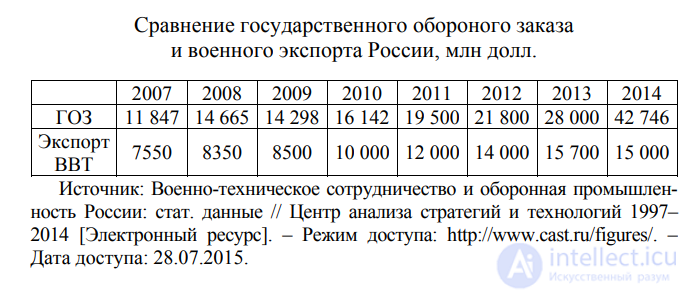

В то же время для стимулирования спроса на национальном рынке ВВТ в 2007–2014 гг. правительство Российской Федерации значительно увеличило ассигнования на ГОЗ в интересах российских Вооруженных сил (табл. 6.5).

Таблица 6.5

В 2014 г. на ГОЗ в интересах российских ВС было выделено 1,650 трлн руб., т. е. в два раза больше по сравнению с 2012 г. и в пять раз – по сравнению с 2007 г. Кроме того, о росте спроса на ВВТ свидетельствует также увеличение объемов поставок российских ВВТ за рубеж. (табл. 6.6).

Таблица 6.6

Транснационализация военной промышленности – это выход

военно-промышленных компаний за пределы национальных границ,

создание транснациональных промышленных объединений, корпораций и развертывание сети отделений, филиалов и предприятий

оборонного производства в других странах, где существуют благоприятные условия для развития производства, получения прибыли

и минимизации рисков.

Объединение военно-промышленных компаний осуществлялось

не только внутри США и стран Западной Европы, но и между ними.

Основной интерес для американских военно-промышленных

объединений в Европе представляют компании по выпуску бронетанкового и артиллерийского вооружения (европейские предприятия

«Дженерал Дайнэмикс» и «Юнайтед Дефенс Индастрис») и компании в области системной интеграции и радиоэлектроники (европейские предприятия «Рейтион»).

Однако объемы американских активов в военной промышленности

Европы относительно невелики. Это связано как с узостью европейского военного рынка, так и с европейскими политическими ограничениями. Фактически за пределами Великобритании американское участие в ВПК Европы носит до сих пор весьма локальный характер.

Необходимо отметить, что европейские компании активно проникают на рынок ВВТ США. Наибольших успехов в приобретении

активов американского ВПК достигли компании Великобритании.

Компания «БАЕ Системс» в 2000 г. купила американские оборонные компании «Локхид Мартин Контрол Системс» и «Локхид Мартин

Аэроспейс Электроникс», а в 2005 г. «Юнайтед Дефенс Индастрис» −

одного из основных производителей ВВТ для сухопутных войск. Стоимость сделки, включая выплату долгов на сумму в 217,7 млн долл.,

составила 4,2 млрд долл. Став частью «БАЕ Системс», «Юнайтед

Дефенс Индастрис» сохранила все прежние контракты с Пентагоном.

В целом «БАЕ Системс» имеет предприятия в 30 штатах США.

Корпорация «Роллс-Ройс» владеет в США и Канаде 66 предприятиями и сервисными центрами, объединенными под эгидой «РоллсРойс Норт Америка». В целом компании «БАЕ Системс» и «РоллсРойс» превратились фактически в смешанные американо-британские

объединения.

Свои филиалы в США имеет крупная военно-промышленная европейская компания «ЕАДС» (в Техасе, Алабаме и Миссисипи).

Крупнейшей трансатлантической сделкой в 2008 г. и первым значительным поглощением небританской европейской компанией американской компании стало приобретение итальянской компанией «Финмекканика» американской «DRS Technology» за 5,2 млрд долл. США.

Путем налаживания различных форм кооперации компании европейского ВПК пытаются оказаться в числе основных подрядчиков министерства обороны США.

Помимо процессов слияния и поглощения компаний, широкое

распространение в конце XX в. получила кооперация нескольких

производителей в рамках создания нового образца ВВТ. Особого

внимания заслуживает программа приобретения истребителей F-35

«Лайтнинг-2», которая реализуется с 1996 г. Финансирование закупок

самолетов началось в 2007-м, а его окончание ожидается в 2037 г.

Стоимость данной программы ВС США составляет 326,5 млрд долл.

Закупка одного образца оценивается в 109,1 млн долл., а общая стоимость приобретения (с учетом средств на разработку данного образца ВВТ) составит 132,9 млн долл. США. В доработке и выпуске

истребителя F-35 задействованы свыше 63 американских производителей и около 105 фирм из восьми стран (Нидерланды, Дания, Норвегия, Канада, Италия, Турция, Великобритания, Австралия).

Укрупнение и усиление основных центров мировой военной промышленности

Центры мировой военной промышленности – это традиционно

наиболее крупные ВПК стран, способных производить полный

комплекс современного вооружения и военной техники.

Как видно из табл. 6.7 ведущим производителем ВВТ являются

США, которые по всем показателям обошли своих конкурентов.

Связано это с большим объемом военных расходов в США.

Таблица 6.7

Исследование, описанное в статье про мировой военно-промышленный комплекс, подчеркивает ее значимость в современном мире. Надеюсь, что теперь ты понял что такое мировой военно-промышленный комплекс и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Военная экономика

Комментарии

Оставить комментарий

Военная экономика

Термины: Военная экономика