Лекция

Цена золота на золотом рынке — это рыночная цена золота как товара , преимущественно выражаемая в долларах США . Механизм ценообразования на товарных биржах возникает в результате глобального взаимодействия спроса и предложения .

Наиболее важные котировки цен на золото в Европе формируются в Лондоне , Париже и Цюрихе .

К основным факторам влияния относятся курс доллара , процентные ставки и цена на нефть , а также цены на другие драгоценные металлы (например, серебро , платину и палладий ) и цветные металлы (например, медь и редкоземельные элементы ). Эмоции также играют роль на товарных биржах, например, опасения по поводу инфляции , политические события , спекуляции и долгосрочные ожидания .

Цена и количество золота определяют ценность металла , которым обладает содержащий золото торговый объект ( ювелирные изделия , золотые слитки , золотые монеты или произведения искусства ).

Во время мировых войн цены на золото и редкие металлы обычно росли или удерживались на высоком уровне, так как они рассматривались как стратегический ресурс и «тихая гавань» для сохранения капитала. Однако государственное регулирование и фиксированные курсы часто скрывали реальную рыночную динамику.

Многие страны приостановили свободный обмен банкнот на золото, фактически отказавшись от золотого стандарта.

Цена золота оставалась относительно стабильной номинально, но его реальная ценность росла, так как бумажные валюты обесценивались.

Вторая мировая война (1939–1945):

США удерживали фиксированный курс $35 за унцию (с 1934 по 1971 гг.), что скрывало рыночные колебания.

В Европе золото активно использовалось для международных расчетов и как средство сохранения капитала.

В условиях дефицита и инфляции золото воспринималось как надежный актив, но его оборот был жестко контролируем государством.

Платина, палладий, вольфрам, молибден, никель:

Их стоимость резко возрастала в периоды войн, так как они применялись в вооружении, авиации и электронике.

Государства устанавливали приоритетное распределение этих металлов для военной промышленности, что ограничивало их доступность на гражданском рынке.

Уран и другие радиоактивные элементы (Вторая мировая война):

Стали стратегическими ресурсами для разработки ядерного оружия, их добыча и цены контролировались полностью государством.

Примерно в 560 году до нашей эры лидийский царь Крез приказал изготовить первые золотые монеты.

Примерно в 560 году до н.э. лидийский царь Крез впервые выпустил золотые монеты , одинаковые по размеру и стоимости, с штампами , которые одновременно выполняли пропагандистскую функцию и представляли собой – ограниченный – стандарт качества для драгоценного металла . Эти ранние золотые монеты в Малой Азии , на которых еще можно было различить первоначальную форму слитка , были первыми монетами, находившимися в обращении .

Золото и другие металлы уже в начале III века до н.э. в древнем Ближнем Востоке и Египте выполняли классические функции денег (средство обмена, платежное средство, единица учета и средство сохранения стоимости) . Однако дворцовая экономика в сочетании с ойкосской экономикой и связанным с ней производством товаров для собственного потребления препятствовала развитию денежной экономики , поскольку товары, не произведенные домашним хозяйством , обычно приобретались путем бартера или оказания услуг в натуральной форме . Поэтому чеканка монет получила распространение лишь позже и первоначально только в определенных секторах экономики.

Первые золотые монеты были отчеканены в Римской империи около 225 года до н.э. Римляне переняли технологию чеканки монет у греков. При Юлии Цезаре было отчеканено больше золотых монет , в том числе ауреус .

В результате расширения империи в Рим поступало все большее количество серебра . Значительная часть государственных расходов финансировалась за счет чеканки новых серебряных монет, что в последующие столетия первоначально привело к девальвации валюты , а в III веке н.э. — к полному краху римской серебряной валюты . Поскольку деньги так сильно потеряли свою ценность, римским солдатам, например, приходилось платить непосредственно зерном. В ответ на это, около 310 года н.э., император Константин Великий заменил серебряную валюту золотой . Так называемый солид служил средством платежа . Стоимость золотой монеты составляла 1/72 римского фунта (т.е., обычно 4,55 грамма), что иногда обозначалось числом LXXII на монете. Таким образом, 72 солида составляли один фунт, а 7200 солидов — один римский центнер ( центенарий ).

Солид Константина II.

После окончания поздней античности , около 600 года, солид оставался важнейшей валютой в Восточной Римской империи . Он был ведущей валютой в Европе, Северной Африке и Западной Азии до начала XII века . Это объяснялось высоким содержанием золота и, как следствие, стабильностью золотого стандарта. С упадком Византии ее валюта также пришла в упадок.

В раннем Средневековье обращение золота в государственных учреждениях сократилось . С другой стороны, деньги все больше превращались в средство обмена, служащее торговле и рынкам. Первоначальная золотая валюта утратила свое значение как средство платежа и хранилась лишь как средство сохранения стоимости. Большинство королевств вернулись к серебряной валюте, поскольку золото было реже и дороже серебра. Серебро сохранило лишь чисто бухгалтерскую связь с золотом.

В период крестовых походов и с развитием дальней торговли был вновь введен золотой стандарт. Флорин и золотой гульден из Флоренции , дукат ( зекхина ) из Венеции и геновино из Генуи распространились по всей Европе и стали международными резервными валютами Средневековья.

Эти валюты первоначально возникли благодаря торговле с Северной Африкой ( Магрибом ). Там купцы могли дешево покупать африканское золото за европейское серебро. Золотые монеты были идеальным средством для перепродажи золота, приобретенного в торговле серебром, или еще более прибыльной торговли солью с прибылью. Золотые монеты представляли собой товар в Европе, поскольку их стоимость по отношению к серебряным монетам изначально не была фиксированной, а зависела от соотношения цен двух драгоценных металлов. Золото имело значительно более высокую цену, чем серебро в Европе (1:10 к 1:12 в Европе, 1:6 к 1:8 в Магрибе). Таким образом, получалась хорошая прибыль, и одновременно на рынок поступало стабильное средство платежа.

Золотой гульден курфюрста-архиепископа Майнца Иоганна II Нассауского (отчеканен около 1400 года во Франкфурте-на-Хехсте).

В XIV и XV веках начался общий упадок горнодобывающей промышленности . Это можно объяснить сокращением населения , отчасти из-за эпидемий чумы . Наблюдалась нехватка рабочей силы, а поскольку количество шахт в целом было небольшим, возникла нехватка средств платежа. Чума, войны и голод сократили население европейских стран на треть в период с 1340 по 1450 год. Производство монет за тот же период сократилось примерно на 80 процентов. Таким образом, спрос на средства платежа превысил предложение . Поскольку золотые монеты были редкими и ценными, их все больше накапливали. Это выводило драгоценный металл из обращения , тем самым снижая его скорость обращения и усугубляя дефляцию . Считается, что только с открытием Америки в 1492 году и притоком золота оттуда в Европу стоимость золота снова упала, положив конец затяжной дефляции.

Христофор Колумб прибыл в Америку в 1492 году. Открытие Америки и масштабный импорт золота из Южной Америки в Испанию конкистадорами привели к значительной инфляции цен на золото.

В результате порабощения и разграбления культур Центральной Америки в XVI веке в Европу прибыло множество кораблей с золотом и серебром. По оценкам, с 1494 по 1850 год из Южной Америки поступило около 4700 тонн золота , которое стало валютой в виде золотых монет ( право чеканки ) или поступило в государственную казну.

Увеличение количества золота имело последствия для мировой экономики . Цены начали расти во всем мире. В Испании инфляция достигла 400 процентов на протяжении всего XVI века. Это 1,6 процента в год. Оттуда ценовая революция распространилась по всей Европе и даже в Азию. Феномен непрерывной инфляции, который сегодня считается нормой, не существовал в Европе до XVI века. В Германии цена ржи составляла 9 граммов золота в 1461/70 году и 35 граммов золота в 1611/20 году. Это представляло собой почти четырехкратное увеличение за 150 лет. Так называемая ценовая революция показала людям, как покупательная способность , не только для товаров, но и для денег, зависит от спроса и предложения . [ 7 ]

Термин Kipper- und Wipperzeit возник от «опрокидывания» весов для монет, когда монеты полной стоимости сортировались перед обрезкой («опрокидыванием»).

В период правления Киппера и Виппера мошенническая девальвация монет привела к росту цен на золото и серебро . Подлинные монеты сортировались с помощью стальных весов , затем либо переплавлялись, либо обрезались по краям , а полученный металл , смешанный с медью , использовался для производства новых монет. Девальвацию валюты можно увидеть в соотношении золотых гульденов к крейцерам (стандартной валюте): если в 1559 году стоимость одного золотого гульдена составляла 60 крейцеров, то к 1620 году она выросла до 180 крейцеров, а в 1622 году превысила 1000 крейцеров.

Семилетняя война принесла с собой масштабное обесценивание валюты (инфляцию). Монеты того периода, хотя и казались населению имеющими полную ценность с точки зрения содержания драгоценных металлов , на самом деле были менее ценными по чистоте . Фридрих Великий финансировал Семилетнюю войну, начавшуюся в 1756 году, частично за счет этих монет. Королевский монетный двор получил значительную прибыль от производства и выпуска таких монет . В первую очередь это было обязанностью берлинского банкира и арендатора монетного двора Вейтеля Гейне Эфраима (1703–1775), который производил эти монеты, названные в его честь «эфраимиты» .

Пример стоимости двух золотых монет номиналом 5 талеров (August d'or) 1758 года согласно прусской оценочной таблице 1820 года: «Две 'Mittel-August d'Or' (номинально 10 талеров) = 6 талеров, 21 грошен, 6 пфенниге (прусский курант)», то есть, по меньшей мере, полтора талера золота не хватало из номинальной стоимости каждой монеты в 5 талеров.

В 1717 году Исаак Ньютон установил цену на золото, которая была слишком низкой по сравнению с ценой на серебро, заложив тем самым «основу» золотого стандарта.

В Великобритании до начала XVIII века чеканка монет в основном основывалась на серебре, а золотые монеты подвергались значительным колебаниям. 21 сентября 1717 года Исаак Ньютон , глава Королевского монетного двора, установил цену гинеи в серебре. Курс обмена для конвертации фунтов стерлингов в золото составлял 3,89 фунта за тройскую унцию . Ньютон установил цену золота, которая была слишком низкой по сравнению с ценой серебра. Серебро теперь стало относительно дороже золота и поэтому постепенно выводилось из обращения.

С 22 декабря 1717 года королевским указом британская валюта де-факто стала конвертируемой в золото по фиксированному золотому паритету . 10 мая 1774 года британский парламент официально оформил переход к более позднему законному золотому стандарту .

С 1797 по 1821 год конвертируемость британской валюты была приостановлена из-за наполеоновских войн . В это время большие объемы золота вывозились из Великобритании или накапливались. В конце концов, британское правительство отменило требование обменивать бумажные банкноты на золото. Через некоторое время существовали две цены: стабильные цены на товары, выраженные в золоте, и растущие цены на товары, выраженные в бумажных деньгах. Банкноты не обесценивались до сентября 1799 года; однако затем обесценивание развивалось быстро и стало очевидным как в неблагоприятных обменных курсах, так и в высокой цене золотого слитка. Если в 1797 году тройская унция стандартного золота стоила 77,06 шиллингов, то в 1801 году ее цена выросла до 84 шиллингов, в 1809 году — до 90 шиллингов, а в 1814 году — до 108 шиллингов. Цена золота за весь этот период выросла на 40,3 процента.

Директора Банка Англии отрицали девальвацию банкнот; они утверждали, что банкноты вообще не могут потерять свою ценность, пока они выпускаются под залог несомненно надежных векселей, основанных на реальных сделках и имеющих короткие сроки погашения. Парламентское расследование причин высокой цены на золото и падения обменных курсов привело к публикации «Доклада о драгоценных металлах» в 1810 году . Комиссия, назначенная для расследования этого доклада, показала, что выросла не цена золота, а фактически упала стоимость банкнот; что в обращении было слишком много банкнот; и что выпуск банкнот утратил свой естественный контроль из-за прекращения выкупа; поэтому наличные платежи следует возобновить как можно скорее. К 1821 году цена золота достигла своей теперь уже законной номинальной стоимости в 77,11 шиллингов.

С введением золотого стандарта возникло так называемое обязательство конвертируемости, означавшее, что каждый гражданин теоретически мог в любой момент обменять свои наличные деньги на соответствующее количество золота в центральном банке . Золотой паритет относится к обменному курсу. На практике обеспечение валюты золотом служило защитой от чрезмерной инфляции наличных денег .

22 июня 1816 года Великобритания законодательно утвердила золотой стандарт в качестве своей валюты, приняв Закон о монетах (также известный как Закон лорда Ливерпуля). В качестве основы был выбран соверен с номинальной стоимостью один фунт стерлингов за 20 шиллингов . Закон предусматривал чеканку 46,725 фунтов стерлингов (46 фунтов 14 шиллингов 6 пенсов) из 12 тройских унций 22- каратного золота (коронное золото, проба 916 2/3/1000 ). Это привело к установлению паритета в 7,322381 грамма чистого золота на фунт стерлингов и цене золота в 4,247727 фунтов стерлингов ( 4,247727 фунта ) за тройскую унцию чистого золота. 1 мая 1821 года также была юридически гарантирована полная конвертируемость фунта стерлингов в золото.

Поскольку другие страны привязали свои обменные курсы к британской валюте, фунт стал ведущей валютой. Эта корректировка была в первую очередь обусловлена растущим доминированием Великобритании в международных финансовых, экономических и торговых отношениях. Две трети мировой торговли в XIX веке осуществлялись в британской валюте, и большая часть валютных резервов хранилась в фунтах стерлингов.

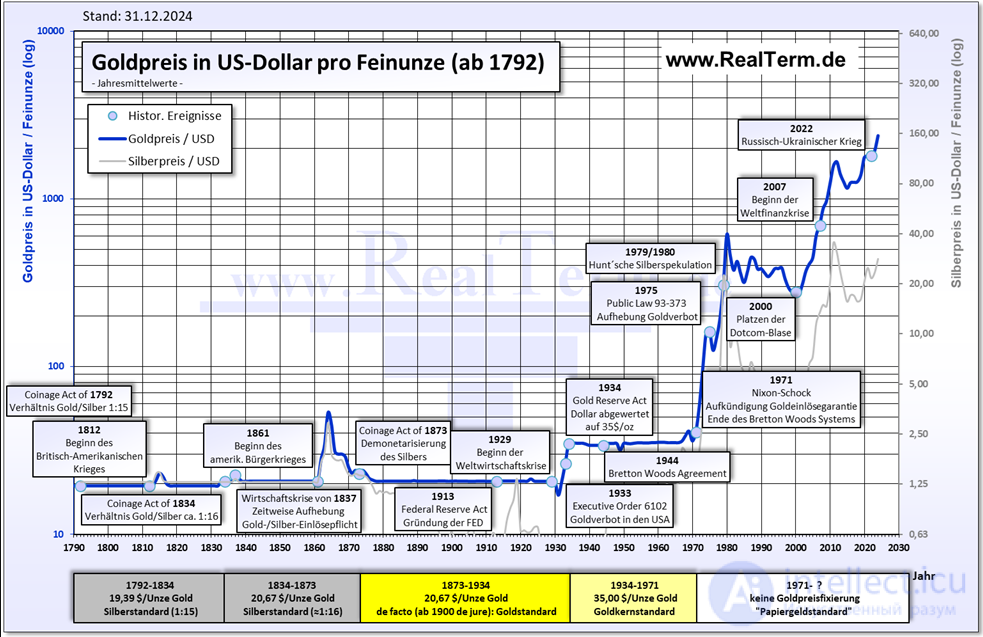

Золотой стандарт был исключением в мировой экономике в начале XIX века. Большинство стран начали вводить валюты на основе золота лишь позже (Канада 1854, Германия 1871, Франция и Швейцария 1878, США 1879, Италия 1884, Австро-Венгрия 1892, Россия и Япония 1897).

Плакат, рекламирующий морские перевозки в Калифорнию во время золотой лихорадки (1848–1854 гг.).

В период с 1810 по 1833 год в Соединенных Штатах действовал де-факто серебряный стандарт . Цена золота составляла 19,39 доллара за тройскую унцию . С принятием Закона о чеканке монет 27 июня 1834 года и незначительными поправками в 1837 году, законный обменный курс золота к серебру был установлен на уровне 1:16, что и закрепило де-факто золотой стандарт. Золотой доллар теперь определялся как 23,22 грана чистого золота, устанавливая цену золота на уровне 20,671835 доллара за тройскую унцию. Небольшая переоценка золота привела к вытеснению серебра из обращения. Калифорнийская золотая лихорадка (1848–1854) усилила эту тенденцию.

Во время Гражданской войны в США (1861–1865), военного конфликта между отделившимися южными штатами — Конфедерацией — и северными штатами , оставшимися в составе Союза , цена золота достигла пика в 59,12 долларов 1 июля 1864 года. С учетом инфляции это эквивалентно 1217,91 долларам на тот момент.

24 сентября 1869 года спекуляции на золоте на Нью-Йоркской фондовой бирже вызвали первую « Черную пятницу ». Попытки спекулянтов Джеймса Фиска и Джея Гоулда контролировать рынок золота провалились, что привело к его обвалу. Цена золота во время торгов поднялась до 33,49 доллара (с поправкой на инфляцию — 795,41 доллара). С 20 сентября 1869 года Фиск и Гоулд получили такой контроль над золотыми резервами Нью-Йорка , что смогли резко поднять цену. Спрос на золото был остановлен 24 сентября высвобождением государственных золотых резервов для свободной торговли. Вследствие этого в Соединенных Штатах разразился краткосрочный финансовый кризис.

В 1879 году США де-факто вернулись к золотому стандарту. Фиксированная цена снова составила 20,67 доллара. С принятием «Закона о золотом стандарте» 14 марта 1900 года золотой стандарт стал официальной валютой.

В Германской империи введение золотого стандарта было подготовлено несколькими законами и указами. «Закон о чеканке золотых монет» от 4 декабря 1871 года ввел в немецкую денежную систему золотые монеты, помимо талеров и гульденов . Закон о чеканке монет от 9 июля 1873 года провозгласил золотую марку единственной имперской валютой не позднее 1 января 1876 года. Было установлено, что из одного метрического (таможенного) фунта чистого золота должно быть отчеканено 1395 марок в виде монет номиналом 5, 10 и 20 марок. (Монеты также содержали некоторое количество меди; их проба составляла 900/1000.) Таким образом, марка была определена как содержащая 0,358423 грамма чистого золота, а цена золота была установлена на уровне 2790 марок за килограмм или 86,7787 марок за тройскую унцию. Золотой стандарт окончательно вступил в силу 1 января 1876 года в соответствии с «Указом о введении имперской валюты» от 22 сентября 1875 года.

В таблице ниже показана цена золота в различных валютах при золотом стандарте, которая автоматически определялась установленными золотыми паритетами . Фактические торговые цены несколько отличались, поскольку затраты на транспортировку и переработку золота здесь не включены. Например, Закон о банковской деятельности от 14 марта 1875 года обязывал немецкий Рейхсбанк покупать золотые слитки с небольшой скидкой (1392 вместо 1395 марок за 500 граммов) в обмен на банкноты.

С началом Первой мировой войны в 1914 году в большинстве стран отменилось обязательство по обмену золота (4 августа 1914 года в Германской империи). Вместо золотого стандарта, в соответствии с рекомендациями Генуэзской конференции , был введен валютный контроль . В период с 1922 по 1936 год существовали валюты, обеспеченные золотом, или валюты, обмениваемые на золото, без обязательства для частных лиц обменивать их. Центральные банки вмешивались в валютный рынок для защиты так называемых золотых пунктов. Только транзакционные издержки допускали небольшой диапазон колебаний внутри золотых пунктов, что определяло предел возможного диапазона обменного курса.

Нескоординированное возвращение к золотому паритету, приведшее к переоценке и недооценке основных валют, стало причиной краха восстановленного золотого стандарта как международной валютной системы. Поводом послужила приостановка Банком Англии обязательства по обмену британского фунта на золото 21 сентября 1931 года. В последующий период другие валюты девальвировались , и наступила денежная дезинтеграция.

Полицейский пост перед толпой на распродаже хлеба в Берлине, 1923 год. Бумажные деньги, стоимость которых ежедневно снижается, быстро конвертируются в товары.

Берлинская ежедневная газета сообщает, что в Нью-Йорке один доллар стоит один миллион марок (28 июля 1923 г.).

В Германии проигранная Первая мировая война и связанные с ней репарации , истощившие золотые резервы государства , привели к принудительному переходу на не обеспеченные золотом деньги (фиатную валюту ). Это, в свою очередь, способствовало гиперинфляции 1923 года и привело к резкому росту спроса на золото.

Переход от военной экономики к мирному производству привел к интеграции многочисленных демобилизованных солдат в экономику страны. Эта интеграция была достигнута за счет сокращения рабочего времени и увеличения государственного долга . Государственная поддержка спроса была призвана ускорить экономический рост. Низкая заработная плата и производственные издержки позволили осуществлять недорогой экспорт. В 1921 и 1922 годах Германский Рейх пережил почти полную занятость . Слабая немецкая валюта на короткое время способствовала реинтеграции ориентированных на экспорт отраслей Германии в мировую торговлю. Однако долгосрочные последствия для национальной экономики оказались серьезными.

В 1912 году экономист Людвиг фон Мизес в своей работе «Теория денег и кредита» писал о цене богатства, созданного кредитом: «Повторяющееся возникновение периодов подъема, за которыми следуют периоды депрессии, является неизбежным результатом постоянно повторяющихся попыток снизить рыночную процентную ставку путем расширения кредитования. Невозможно предотвратить окончательный крах подъема, вызванного расширением кредитования. Единственная альтернатива — либо кризис возникнет раньше из-за добровольного прекращения расширения кредитования, либо он возникнет позже как окончательная и полная катастрофа для соответствующей денежной системы».

Под бременем репарационных платежей, оккупации Рура и попыток финансовой поддержки оккупированных территорий развилась гиперинфляция . В ноябре 1923 года Рейхсбанк выпустил банкноту на один триллион марок; всего за этот период было напечатано 10 миллиардов банкнот. Поскольку имеющихся средств было недостаточно для сдерживания обвала цен, города, муниципалитеты и компании выпустили дополнительные чрезвычайные банкноты — в общей сложности более 700 триллионов марок в качестве чрезвычайных средств, в дополнение к примерно 524 триллионам марок от Рейхсбанка. Из-за инфляции реальная заработная плата упала до 40 процентов от довоенного уровня, что привело к обнищанию широких слоев населения.

| Период | Золото | Редкие металлы |

|---|---|---|

| Первая мировая война | Рост ценности, отказ от золотого стандарта | Резкий рост спроса на никель, вольфрам, молибден |

| Межвоенный период | Относительная стабилизация, но инфляция валют | Снижение спроса, но сохранение стратегического значения |

| Вторая мировая война | Фиксированный курс $35/унция, скрытая инфляция | Высокий спрос на платину, палладий, уран; гос. контроль |

Золото в войнах — не столько товар, сколько средство сохранения капитала. Его цена часто фиксировалась государством, но реальная ценность росла на фоне инфляции и дефицита.

Редкие металлы — стратегический ресурс. Их цены и распределение определялись военными нуждами, а не свободным рынком.

После войн цены на золото и металлы обычно резко корректировались: золото стабилизировалось, а редкие металлы частично возвращались в гражданский оборот.

После 2022 года активные боевые действия (война в Украине, конфликт на Ближнем Востоке и другие очаги напряженности) усилили интерес к золоту и стратегическим металлам как к «защитным активам». Однако цены на золото не взлетели до экстремальных уровней: они росли волнами, реагируя на кризисы, но оставались под давлением сильного доллара и политики центробанков.

2022 год (начало войны в Украине):

Цена золота резко выросла в марте 2022 года, превысив $2,000 за унцию, так как инвесторы искали безопасные активы.

Однако позже рост замедлился из‑за повышения процентных ставок ФРС и укрепления доллара.

2023 год (война в Украине + атака на Израиль):

Геополитическая напряженность снова подтолкнула золото вверх, но оно не достигло «небесных» уровней.

Инвесторы балансировали между рисками и доходностью облигаций, что удерживало золото в диапазоне $1,800–2,100.

2024–2025 годы:

На фоне глобальной нестабильности и торговых войн золото демонстрировало устойчивый рост.

Прогнозы экспертов указывают на возможное достижение $3,000 за унцию в ближайшие годы.

Палладий и платина: Используются в автопроме и электронике. После 2022 года цены колебались: санкции против России (крупного поставщика палладия) вызвали скачки, но спрос снизился из‑за падения производства автомобилей.

Никель и литий: Выросли в цене благодаря росту производства аккумуляторов и военной техники. Никель в 2022 году пережил резкий скачок на фоне санкций и ограничений поставок.

Уран: Снова стал стратегическим ресурсом, так как многие страны усилили внимание к ядерной энергетике и оборонным программам.

| Период | Золото | Редкие металлы |

|---|---|---|

| 2022 (начало войны в Украине) | Резкий рост до $2,000+, затем коррекция | Никель и палладий резко выросли из-за санкций |

| 2023 (война + атака на Израиль) | Умеренный рост, диапазон $1,800–2,100 | Палладий нестабилен, литий растет |

| 2024–2025 | Прогноз до $3,000 за унцию | Рост спроса на литий, уран, стратегические металлы |

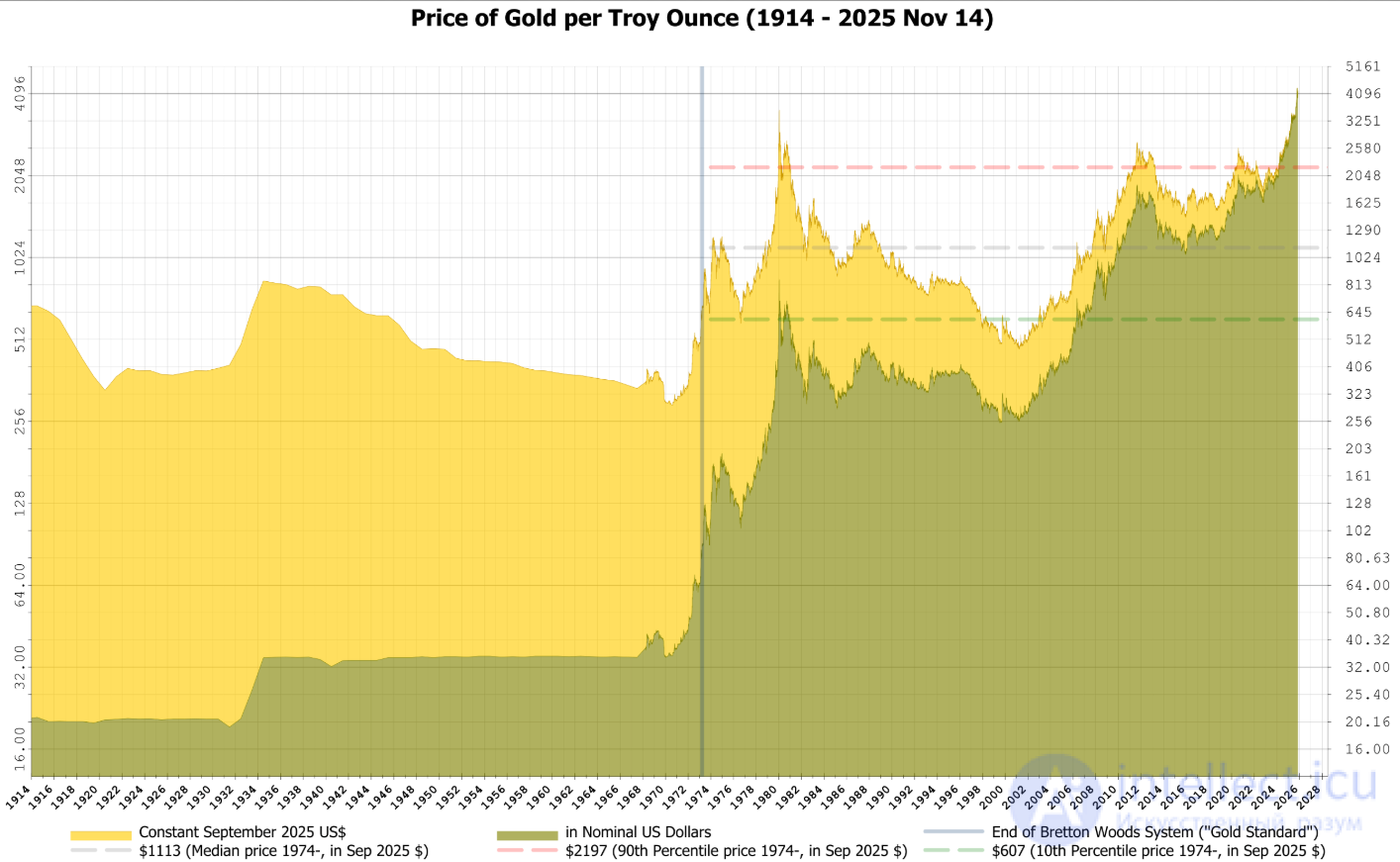

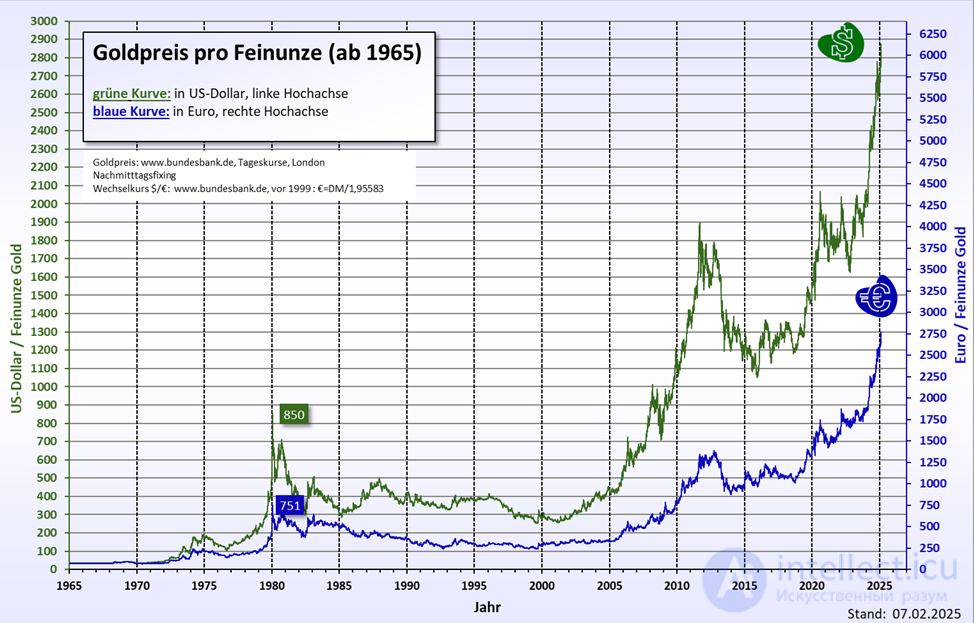

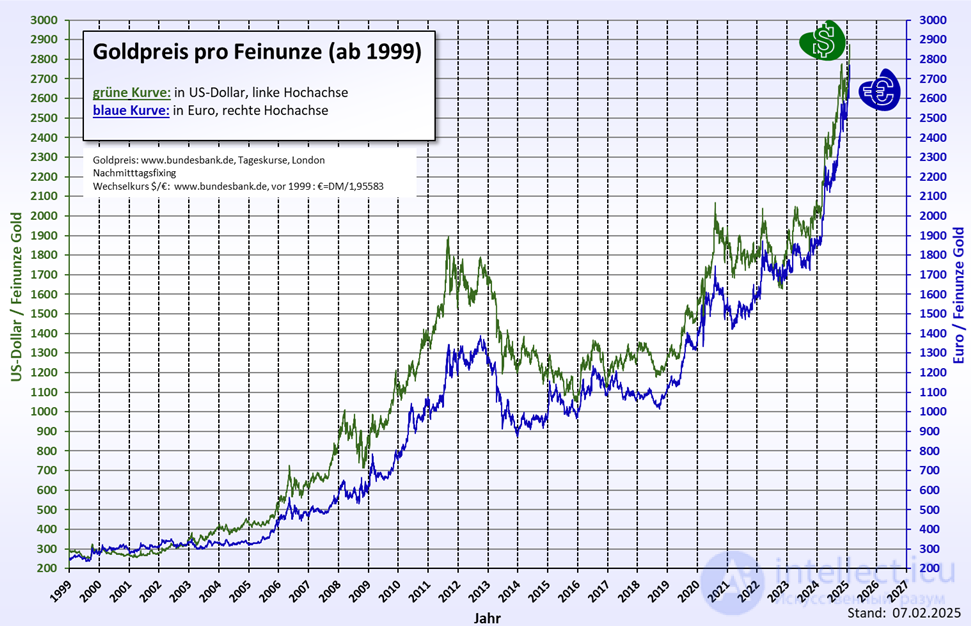

Цена золота с 1914 года в долларах США за тройскую унцию: номинальная , реальная

В 1959 году экономист Роберт Триффин обратил внимание на недостаток в конструкции Бреттон-Вудской системы, который стал известен как дилемма Триффина . Из-за ограниченных золотых резервов ликвидность , необходимая для мировой торговли , могла быть достигнута только путем выпуска дополнительных долларов США. Однако это приводило к дефициту платежного баланса США . Триффин предложил создать искусственную валюту в дополнение к золоту и доллару США. Позже это было реализовано в форме так называемых специальных прав заимствования (СПЗ).

3 октября 1969 года Совет управляющих МВФ принял решение о введении СДР. Этот новый резервный актив был призван обеспечить дополнительную ликвидность для международной финансовой системы. Первоначально один СДР был эквивалентен 35 долларам США, цене одной тройской унции золота. Поэтому его в разговорной речи называли « бумажным золотом» . Как и физическое золото, он мог использоваться для платежей между центральными банками в любое время. Однако специальные права заимствования появились слишком поздно. Количество долларов в обращении уже было настолько велико, что США больше не могли выполнять свои обязательства по обмену их на золото в случае кризиса. С 1 июля 1974 года СДР больше не привязаны к золоту, а рассчитываются на основе корзины валют, включающей основные мировые валюты.

Коэффициент Доу-Голд выражает соотношение между индексом Доу-Джонса и ценой золота. В XX веке было два минимума: в разгар Великой депрессии (1932 год) коэффициент упал до 2, а в 1980 году стагнация фондового рынка, вызванная инфляцией, и резкий рост цен на золото привели к падению до 1. Низкое значение указывает на то, что золото относительно дорого по сравнению с основными акциями американских компаний. Коэффициент Доу-Голд считается индикатором будущих тенденций.

Рынок золота – Мировые рыночные доли спроса на золото в 2020 году:

| Использование | Спрос на золото в тоннах |

Спрос на золото в % |

|---|---|---|

| ювелирная промышленность | 1412 | 37.6 |

| Инвестиции | 1773 | 47.1 |

| центральные банки | 273 | 7.3 |

| технологии | 302 | 8.0 |

| Глобальный спрос | 3760 | 100 |

Спрос и предложение золота постоянно колеблются. В зависимости от соотношения спроса и предложения , а также ценовой эластичности спроса и предложения, цена золота растет или падает. Иногда она очень волатильна и значительно колеблется в короткие периоды. Как правило, существует обратная корреляция между ценой золота и долларом США , так что оба показателя, как правило, движутся в противоположных направлениях . Когда доллар падает, цена золота часто растет (и наоборот). Для многих покупателей и продавцов золото является спекулятивным активом: они покупают золото не потому, что оно им нужно, например, для производства ювелирных изделий, а в ожидании получения прибыли от последующей продажи. Поэтому настоящие спекулянты не заинтересованы в золоте как товаре и вступают в спекулятивные сделки, не требующие физической поставки (см. счет металла ). Кроме того, некоторые инвесторы рассматривают покупку золота как «тихую гавань», особенно во времена кризиса.

На цену золота могут существенно влиять участники рынка с крупными золотыми резервами , такие как центральные банки и золотодобывающие компании. Если цена золота падает, золото выдается в кредит (для провоцирования коротких продаж ) или продается, и/или увеличивается добыча золота. Если цена золота растет, центральные банки покупают золото, или золотодобывающие компании сокращают добычу золота.

В конце 2009 года общие золотые запасы всех центральных банков составляли всего 16,2% (26 780 тонн) от общего мирового запаса золота. Это позволяет оценить способность центрального банка, владеющего золотом, влиять на цену в свою пользу.

Общее количество когда-либо добытого золота в 2009 году оценивалось примерно в 165 000 тонн (5,3 миллиарда тройских унций). Это соответствует теоретической рыночной стоимости в 23,84 триллиона долларов США на сегодняшний день. Это основано на цене 4493,85 долларов США за тройскую унцию (цена золота по состоянию на 9 января 2026 года). Для сравнения, рыночная стоимость всех облигаций в мире составляет 91 триллион долларов США, а стоимость всех производных инструментов — 700 триллионов долларов США. По данным Международного валютного фонда (МВФ), мировой валовой внутренний продукт в 2009 году составил 58 триллионов долларов США.

Доля золота в мировых финансовых активах снизилась с 4,8% в 1968 году до 0,2% в 2000 году. Во время бычьего рынка, начавшегося в 2001 году, доля золота увеличилась. К концу 2011 года стоимость золота, доступного для инвестиционных целей (т.е. за исключением ювелирной промышленности, промышленного применения и валютных резервов центральных банков), составила 2 триллиона долларов США. Это составляло приблизительно 0,96% мировых финансовых активов.

Доля международных золотых резервов в общих валютных резервах за последние три десятилетия снизилась с 60% в 1980 году до минимума в 8,6% в марте 2005 года из-за продаж и уменьшения роли в валютном хеджировании. К сентябрю 2010 года эта доля снова выросла до 10,1%.

В периоды войн спрос на золото падает, а следовательно, и его цена. Голод и нищета приводят к увеличению продаж. Золото часто рассматривается как долгосрочная инвестиция. Это особенно верно во время кризисов и периодов гиперинфляции . Когда цены на акции, фонды и недвижимость резко падают, цена на золото растет. В такие кризисные времена деньги теряют свою ценность, поскольку центральные банки массово производят их для поддержания экономики. Однако золото невозможно искусственно воспроизвести, и поэтому оно становится самостоятельной валютой. Его цена отрывается от спроса и предложения, что является символом растущего недоверия к правительствам и бумажным деньгам .

Сегодня финансовые деривативы ( фьючерсы , форварды , опционы , свопы ) оказывают все большее влияние на цену золота. Из-за арбитражных сделок, в которых трейдеры используют разницу цен на различных финансовых рынках для получения прибыли, эти фьючерсные контракты оказывают прямое влияние на цену золота с немедленной поставкой ( спотовый рынок ). В США в 2010/11 годах наблюдалась сильная концентрация торговых контрактов на балансах нескольких крупных американских банков на товарном фьючерсном рынке. На рынке серебра, где существуют аналогичные рыночные структуры, в октябре 2010 года был подан иск против JPMorgan Chase & Co. и американского филиала британского банка HSBC по обвинению в манипулировании ценами на серебро .

Так называемый золотой запрет обычно вводится правительствами в периоды валютных кризисов в странах . Это означает частный запрет на торговлю и владение драгоценным металлом — золотом. Частные лица должны сдавать свои золотые запасы (монеты, слитки, самородки, сертификаты) в государственные пункты приема и обменивать их на бумажные деньги. Им разрешается владеть золотом только в виде ювелирных изделий и коллекций монет. Исключения существуют только для отраслей, работающих с драгоценным металлом, таких как ювелиры, ремесленники и стоматологи.

Запреты на владение золотом обычно сопровождаются угрозой уголовных или административных санкций. Как посягательства на основополагающее право собственности , они подлежат особым требованиям к законности . Запреты на владение золотом, как правило, не очень эффективны, поскольку многие частные лица не декларируют и не сдают свои золотые запасы. Там, где владение золотом запрещено, либо процветает контрабанда золота, поставляющая его на черный рынок – с соответствующей наценкой – либо граждане покупают золото за границей.

Запреты и ограничения на частное владение золотом существовали на протяжении всей истории во всех социальных системах , от классической античности и средневековых феодальных обществ до социалистических государств и развивающихся стран современной эпохи . Они не ограничивались тоталитарными диктатурами , но также включали демократические страны . Примерами являются Веймарская республика в 1923 году, США в 1933 году и Франция в 1936 году в межвоенный период , а также Индия в 1963 году и Великобритания в 1966 году в послевоенный период . Еще в 1973 году частное владение золотом подлежало ограничениям более чем в 120 странах. Большинство этих ограничений были сняты в связи с прекращением действия Бреттон-Вудской системы . Однако запреты на золото оставались в силе во многих социалистических странах. Они были сняты лишь два десятилетия спустя с экономическим коллапсом Восточного блока .

Цифровые золотые валюты (ЦГВ) — это системы микроплатежей , которые, как утверждается, основаны на золотом стандарте. Предполагается, что на текущих счетах можно хранить золото. Они функционируют аналогично системе PayPal , за исключением того, что, по словам поставщиков, внесенные средства автоматически на 100% обеспечены физическим золотом.

К операторам онлайн-систем, использующих обеспеченные золотом валюты, относятся E-Dinar (зарегистрированная в Объединенных Арабских Эмиратах ), GoldExchange ( Коста-Рика ) и Pecunix ( Панама ). E-Gold ( Сент-Китс и Невис ) прекратила свою деятельность в ноябре 2009 года. GoldMoney ( Острова Ченнел ) прекратила свою платежную функцию в январе 2012 года в связи с требованиями регулирующих органов.

Золото остается главным защитным активом, но его рост ограничивают высокая доходность облигаций и политика центробанков.

Стратегические металлы более чувствительны к санкциям и перебоям поставок, чем к самим боевым действиям.

Инвесторы используют золото для сохранения капитала, а редкие металлы — для военной и технологической промышленности.

Комментарии