Лекция

Привет, Вы узнаете о том , что такое электронные платежные системы , Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое электронные платежные системы , настоятельно рекомендую прочитать все из категории Сетевая экономика (Электронная коммерция).

Платежная система – это совокупность необходимых программных средств, обеспечивающих использование определенных носителей денег (банковских пластиковых карт и/или цифровых денег) в качестве платежного средства. Термин «электронные деньги» является новым в экономической литературе и с этим связана трудность в трактовке его экономического содержания. В литературе обычно данный термин уподобляется системам расчетов с использованием пластиковых карт или электронным денежным переводам. В действительности системы электронных денег характеризуются чрезвычайно сложной информационной составляющей и экономической природой, с позиции стоимости, банковских свойств и др.

Основные критерии оценки электронных платежных систем:

Основные платежные системы:

В системе электронной коммерции платежи совершаются при соблюдении ряда условий:

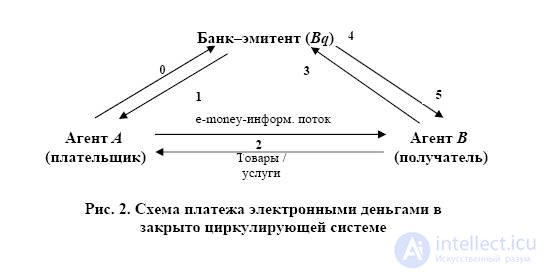

Различают открыто циркулирующие и закрыто циркулирующие системы электронных денег. Наиболее распространены закрыто циркулирующие, принципиальная схема функционирования которых представлена на рис.

Рисунок 5. Схема платежа электронными деньгами в закрыто циркулируемой системе

Основной принцип таких систем – после каждой операции платежа электронные деньги должны быть обязательно возвращены эмитенту для проверки и уничтожения. Эмиссия электронных денег в закрыто циркулирующей системе проводится за счет предоплаты плательщиком эмитенту денежной суммы либо банковскими билетами (наличными деньгами), либо банковским трансфертом (депозитными деньгами) (рис. 2, поток 0). Данная предоплата является основанием для записи на техническом устройстве плательщика денежного требования на эмитента (поток 1) в форме электронного файла (скрипа)1. Это обязательство используется потребителями для приобретения товаров или услуг у торговых точек (поток 2), после чего торговые точки возвращают его эквайреру или непосредственно эмитенту (поток 3), который уничтожает его (поток 4) и выплачивает компенсацию торговой точке в форме традиционных денег (поток 5).

Схема открытой циркулирующей системы показана на рис.

Рисунок 6. Открытая циркулирующая система

В открыто циркулирующих системах электронные деньги функционируют в качестве денежного актива, который может обращаться в рамках денежной системы. Три потока электронных денег следует рассматривать как три различные операции, обуславливающие движение стоимости: поток 1 – эмиссия электронных денег, поток 2 – платеж электронными деньгами, поток 3 – возврат электронных денег эмитенту (рис. 1).

Как видно на рис.1, в открыто циркулирующих системах электронные деньги на основе продажи эмитентом собственных долговых обязательств за наличные или депозитные деньги выпускаются в пользу агента А (поток 1). Далее имеет место ряд последовательных платежей между агентами А, B, C и так далее вплоть до агента Z (поток 2). Следует отметить, что направление платежей может меняться, особенно в том случае, когда плательщиками-получателями электронных денег являются индивидуальные потребители, а не торговые точки. Агент Z (последний получатель электронных денег) помещает электронные деньги в банк-агент эмитента (поток 3), который направляет их эмитенту для проведения клиринга (поток 4). Технический клиринг (подтверждение и уничтожение электронных денег), осуществляемый банком-эмитентом (поток 5), делает возможным осуществление банковского клиринга между банком-эмитентом B1 и банком-агентом B2 (поток 6) посредством участия Центрального банка. Завершается платежная операция кредитованием счета агента Z (поток 7).

Ценное примечание: кроме наличных денег использование электронных денег может также повлиять на резервные остатки коммерческих банков, хранимые в центральном банке. Резервные остатки могут уменьшаться, если электронные деньги будут выпускаться вне банковской системы, или если банки будут сокращать свои обязательные или свободные резервы из-за более низкого спроса на депозитные деньги.

Литература:

Вопросы для самоподготовки:

1. Что такое эмитент?

2. Какие существуют риски со стороны internet – банка?

3. Что такое «технический клиринг»?

4. Какие гарантии у internet - банков существуют под цифровые деньги?

Прочтение данной статьи про электронные платежные системы позволяет сделать вывод о значимости данной информации для обеспечения качества и оптимальности процессов. Надеюсь, что теперь ты понял что такое электронные платежные системы и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Сетевая экономика (Электронная коммерция)

Из статьи мы узнали кратко, но содержательно про электронные платежные системыОтветы на вопросы для самопроверки пишите в комментариях, мы проверим, или же задавайте свой вопрос по данной теме.

Комментарии

Оставить комментарий

Сетевая экономика (Электронная коммерция)

Термины: Сетевая экономика (Электронная коммерция)