Лекция

Привет, Вы узнаете о том , что такое реинжиниринг бизнес-процессов, Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое реинжиниринг бизнес-процессов, реинжиринг , настоятельно рекомендую прочитать все из категории Анализ и реинжиниринг бизнес процессов.

С другой стороны, процесс можно рассматривать как последовательность прямых действий, осуществляемых «поверх» существующей организационной структуры, в то время как функции, закрепленные за отделами, обеспечивающих достижение конечных результатов процесса.

Ответственность за достижение поставленных целей, заложенных в системе оценочных показателей (в комплексной системе мониторинга результатов бизнеса – Balanced Scorecard), и за осуществление улучшений лежит на руководителе процесса.

Иногда кросс-процессную организацию бизнеса путают с матричной организацией (рис. 2). В отличие от кросс-процессной организации бизнеса в матричной организации отсутствует ориентация на потребителя, существует конфликтная атмосфера между уровнями управления и руководителями проектов, повышенная сложность координация функций, а не кооперации.

Рис. 2. Матричная организация

Реинжиниринг нельзя назвать новым методом управления компанией, потому что его основы были заложены еще в 80-х годах, а успешная апробация крупными иностранными компаниями проходит с начала 90-х годов. В частности, по данным Ernst&Young 100 крупнейших банков Северной Америки потратили в 1997 году примерно 2,8 млрд. долларов только на реинжиниринг своих подразделений. Темп роста рынка инструментальных средств для РБП за последние годы в среднем составлял 40% в год.

Однако внедрение РБП в Украине имеет специфические особенности, связанные с наследством, которое досталось отечественным предприятиям от командно-административной системы управления экономикой. Так, реинжиниринг предполагает такие изменения в организации бизнеса отечественных компаний:

Более того, именно реинжиниринг как революционный метод точечной / комплексной трансформации компании, позволит не просто остаться «на плаву», но и обеспечить украинским компаниям долгосрочные перспективы развития и роста.

Для эффективного внедрения реинжиниринга необходимо абстрагироваться от существующей функциональной организации бизнеса, подвергнув сомнению принятые методы управления компанией. Естественно, что руководству предприятий необходимо иметь решимость пойти на изменения и пытаться воспринимать ситуацию на предприятии якобы «сбоку».

Организационная структура большинства украинских предприятий независимо от их отраслевой принадлежности и юридического статуса была направлена ??на производство; создана иерархическая, авторитарная система управления, непрозрачная и зачастую неадекватна система контроля, что сводит на нет мотивацию персонала (рис. 3). Недостатки такой структуры заключаются в:

→ Мотивация персонала

Так, одной из многих проблем на предприятии, реструктуризации которого осуществлял Украинский центр послеприватизационной поддержки предприятий, было то, что заявка с просьбой о снижении цены продукции поступала сначала в отдел сбыта, который, не имея системы возможных скидок, передавал его на рассмотрение директору (в случае его отсутствия никто не имел полномочий решить эту проблему). Далее заявка передавалась в экономический отдел, который подавал свое заключение о возможности снижения цены. При этом в ценообразовании рыночные факторы не учитывались (в том числе эластичность спроса), что, в конечном итоге, привело к потере рынков сбыта. Дублирование функций несколькими отделами приводит к увеличению себестоимости продукции. Естественно, что предприятие от такой организации процесса принятия решения существенно страдало – покупатель или покупал аналогичную продукцию у конкурентов, или добивался демпинговых цен. Информация же о демпингование распространялась мгновенно, и потенциальные покупатели не хотели покупать продукцию по высокой цене.

Таким образом, предприятие, имея возможность конкурировать только по цене (при отсутствии дифференцированной продукции / торговой марки), не реализовывало и этого. Естественно, что говорить об устранении кризиса ликвидности и снижения дефицита оборотного капитала не приходилось, поскольку компания работала на краткосрочную перспективу.

Этот пример демонстрирует недостатки линейно-функциональной организационной структуры, устраняются с помощью внедрения реинжиниринга бизнес-процессов. Переход к «символическому управлению", то есть к делегированию полномочий персонала предприятия позволяет привлечь сотрудников в процессы, конечной целью реализации которых является удовлетворение потребностей потребителя. Как показывает практика, благодаря «символическому управлению» положительные результаты достигаются быстрее за счет повышения мотивации сотрудников.

? Бизнес-процессы предприятия

Однако вернемся к рассматриваемому примеру. Вследствие рекомендаций консультантов по переходу к процессно-ориентированной организации (рис. 4), в частности, дублирование функций отдела сбыта и экономического отдела были устранены.

Рис. 3. Прохождение документа в соответствии с правилами и процедурами иерархической структуры

Рис. Об этом говорит сайт https://intellect.icu . 4. Прохождение документа в процессно-ориентированной организации

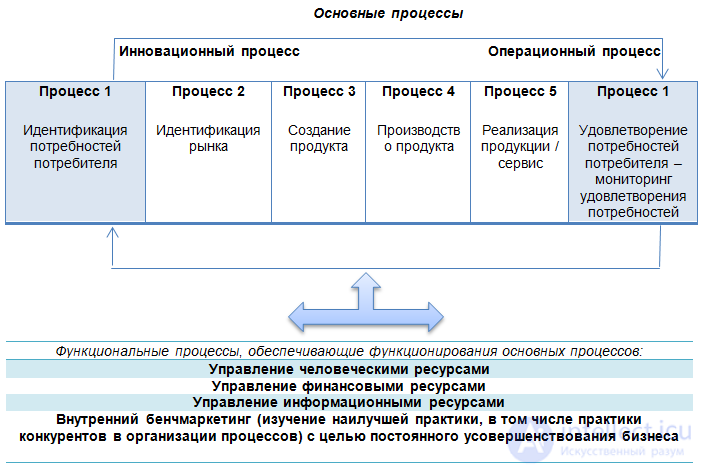

Так, подпроцесс «удовлетворение заявки» процесса «Сбыт продукции и осуществления послепродажного сервиса» (рис. 5) обеспечивали функции одного подразделения, входным результатом в подпроцесс была разработана ценовая стратегия на целевых сегментах рынка с учетом уровня необходимой для предприятия доходности (результаты процесса 1, 2 на рис. 5). Процесс «Сбыт продукции и осуществления послепродажного сервиса» также поддерживала функция отдела сбыта «Сбора информации по удовлетворению потребностей потребителя», результаты которой затем передавались для обработки в процесс «Идентификация потребностей потребителя» (в подразделение, в функции которого входит обработка подобного рода информации, это маркетинговый отдел). Такая структура, в частности, обеспечила ориентацию на долгосрочные перспективы и мгновенное реагирование на изменения рыночных условий, изменившихся на рынке. И, наконец, отмена дублирования функции позволила снизить себестоимость продукции.

Система делегирования полномочий позволила также исключить директора из процесса принятия решения по сбыту и послепродажного сервиса, поскольку он не имеет необходимых для этого данных маркетинговых исследований, полученных в результате реализации процессов «Идентификация потребностей потребителя» и «Идентификация потребностей рынка» (рис. 5), и вообще, не должен участвовать в решении подобного рода вопросов.

Рис. 5. Оптимальная организация бизнес-процессов верхнего уровня на предприятии (после реструктуризации)

В основе перехода от линейно-функциональной организации к процессно-ориентированной или точечной трансформации организации лежит реализация цепочки создания потребительской стоимости товара / услуг (Табл. 1), в начале и в конце которой находится потребитель. Только после этого в результате эволюции, а не революции, целесообразно прибегать к реорганизации организационной структуры, которая будет поддерживать функционирование процессов в организации.

? Оптимизация организационной структуры

Табл. 1. Основная цепочка создания стоимости

|

Поддержка |

Инфраструктура фирмы |

Структура отношений поставщик-партнер |

Стратегия |

Менеджмент долгов и финансирование |

|

|

Управление человеческими ресурсами |

Набор кадров |

Опыт (мастерство) управления |

Развитие новинок по вертикали/горизонтали |

Развитие деловых навыков |

|

|

Технический рост |

Разработка (дизайн) операций |

Финансовый контроль |

Базы данных по маркетингу |

Базы данных поддержки |

|

|

Заготовка |

Отношения поставщик-партнер |

Отношение партнера с сервисом |

|

Отношения партнеров с сервисом |

|

|

Основная деятельность |

Входящие поставки |

Операции |

Исходящие поставки |

Маркетинг и продажи |

Сервис |

Цепочка создания стоимости – это аналитический метод, созданный Майклом Портером, который позволяет анализировать и оптимизировать любой вид деятельности компании (построение его бизнес-процессов), определять задачи и приоритеты в любой сфере бизнеса и правильно распределять усилия и ресурсы для достижения максимальной конкурентоспособности.

В зависимости от вида деятельности (производство, торговля, финансовые услуги и т.д.) меняется взаимозависимость и расположение ключевых элементов конкурентных преимуществ компании. Например, для оптовика позиции «операции» и «поставка» являются критически важными. Для перепродавца важным моментом является сервис. Однако для обеих категорий критически важен контроль цен и затрат на всех участках цепочки создания добавочной стоимости потребителю.

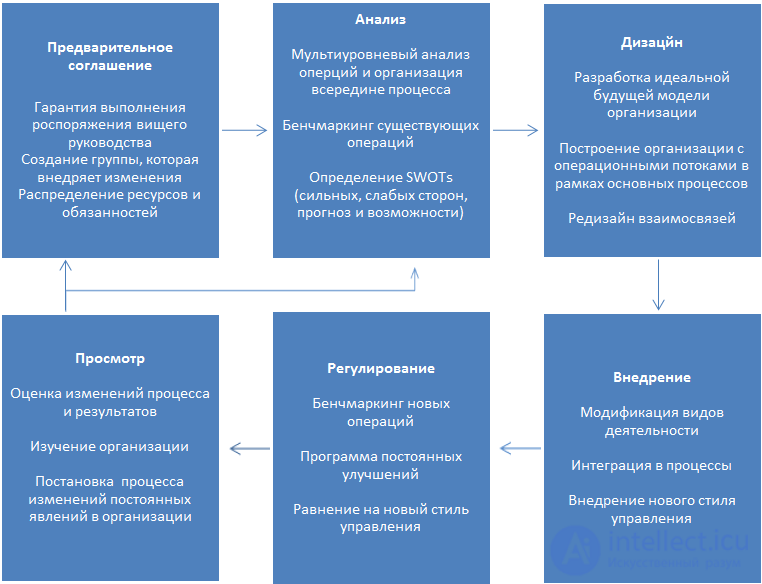

Так, комплексный анализ существующих бизнес-процессов на предприятии (Рис. 6, «Анализ») с точки зрения создания потребительской стоимости позволит выявить слабые и сильные стороны организации бизнеса. Первые должны быть устранены, в то время как вторые – сохранены в новой структуре. Комплексный анализ включает в себя также бенчмаркинг – непрерывный систематический поиск, изучение внедрения лучшей практики организации бизнеса.

Рис. 6. Этапы внедрения РБП на предприятии

На основе комплексного анализа разрабатывается эталонная модель организации бизнеса, то есть модель, в которой необходимо стараться приблизить существующую систему организации бизнеса, в которой заложены цели будущих улучшений (см. Рис. 6, «Дизайн»). Создается оценочная система результатов бизнеса (BSC) в соответствии с существующими поставленными целями достижения бизнеса.

И, наконец, внедрение (см. Рис. 6, «Внедрение») предусматривает реализацию заложенных в эталонной модели целей, снижению воздействия негативных факторов, кооперации (внедрение нового стиля управления). То есть, перестроенные и модифицированные виды деятельности, с точки зрения цепочки создания потребительской стоимости, должны быть интегрированы в процессы создания потребительской стоимости. Это, в свою очередь предполагает снижение потребности в межфункциональной координации (отменяется доминанта разделов подразделений), то есть снижаются расходы на транзакции, время цикла функционирования процессов, формируется система быстрой адаптации к требованиям потребителя и изменений внешних ограничений.

Как только сделаны изменения (внедрение), интегрированные процессы становятся объектом регулирования (см. Рис. 6 «Регулирование»), основу которого составляет Бенчмаркинг (см. Рис. 6 «Анализ», «Регулирование»).

На понятии «бенчмаркинг» стоит остановиться подробнее, поскольку его реализация является критическим фактором успеха всех произведенных изменений.

Согласно определению, Бенчмаркинг – непрерывный, систематический поиск, изучение лучшей практики конкурентов и предприятий из смежных отраслей, а также постоянное сравнение желаемых изменений и результатов бизнеса с созданной эталонной моделью собственной организацией бизнеса. На основе полученного – создание и поддержка системы непрерывных улучшений результативности бизнеса.

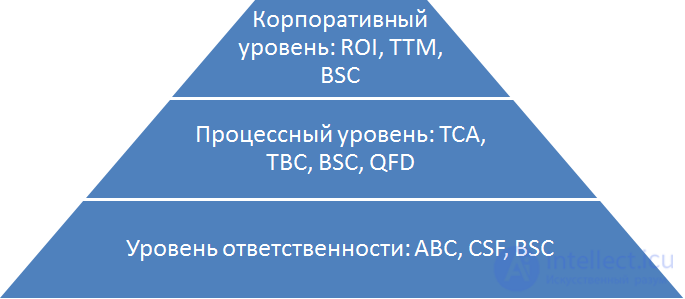

Сравнение происходит на корпоративном, процессном уровнях и на уровне видов деятельности (Рис. 7). Существует ряд подсистем, позволяющих оценить и создать программу постоянных улучшений результатов бизнеса ABC, CSF, QFD, TCA, TBC, BSC, ROI, TTM.

Рис. 7. Система бенчмаркинга на предприятии

ABC (Activity Based Costing) – управления себестоимостью, основанный на идентификации источников расходов, распределении и контроле накладных расходов по видам деятельности, четком отслеживании и устранении видов деятельности, не приносят дополнительной стоимости потребителю. Анализ организации по видам деятельности в разрезе каждого основного процесса позволяет выявить значительные резервы снижения себестоимости и устранить виды деятельно дублирующихся и те, которые не приносят дополнительной стоимости потребителю.

CSF (Critical Success Factors) – система анализа критических факторов успеха компании, позволяет создавать и поддерживать конкурентные преимущества, выражающиеся в:

QFD (Quality Function Deployment) – система разработки нового продукта / услуг, эффективно реагирует на потребности потребителей, снижая время выхода предприятия на рынок и обеспечивая увеличение доли предприятия на рынке. Система должна быть внедрена на каждом предприятии.

TCA (Transaction Cost Analysis) – система оценки затрат на координацию процессов. Применение этой системы позволяет оптимизировать связь между процессами.

TBC (Time based Competition) – система оценки «временной конкуренции", внедрение которой позволяет координировать деятельность предприятия на рынке во времени.

BSC (Balanced Scorecard) – комплексная система мониторинга результатов бизнеса. Применение этой системы позволяет предприятию проводить мониторинг следующих компонентов: эффективности операций (с точки зрения качества), деятельности персонала (с точки зрения перспектив организации), удовлетворения потребностей потребителей (перспективы работы с потребителем), финансового состояния (с точки зрения финансовых перспектив), долгосрочной стратегии (ее перспектив). Преимуществом системы является четкое количественное и качественное выражение оцениваемых результатов бизнеса одновременно в разрезе всех упомянутых выше компонентов.

ROI (Return on investment) – оценка окупаемости инвестиций, позволяющий оценить отдачу от внутренних и внешних вложений компании.

TTM (Time-to-market) – время до выхода на рынок. Показатель отслеживает общее время, потраченное предприятием на реагирование на потребности, появившиеся или изменившиеся, на рынке, время на поставку продукта / услуги на рынок. Учитывая, что жизненный цикл продукта становится короче, оценка этого показателя и принятия соответствующих действий на рынке являются критическими для любой организации.

Полученные результаты проведенного бенчмаркинга новых операций будут положены в основу программы постоянных улучшений компании на долгосрочную перспективу. В частности, в ней могут быть заложены основы Всеобщего управления качеством, послужит базой для осуществления сертификации ISO 9000.

Завершающим этапом является «Просмотр» (см. Рис. 6). Цель этого этапа – мониторинг изменений, происходящих в организации и во внешнем окружении, реализация процесса изменений в компании на постоянной основе. При этом необходимо исходить из двух принципов: «ничто не является совершенным», «ничто не является статичным». Как оценка используется количественная часть, базирующаяся на результатах процесса бенчмаркинга, качественные элементы такие, как степень удовлетворения потребностей потребителя, качество рабочих мест, восприятие работниками компании происходящего.

Существуют и другие методы поддержания эффективности РБП, в том числе внедрение информационных технологий для трансформации и поддержки кросс-процессной организации бизнеса. Построено только базис для разработки уникального решения компанией, позволит в большей степени ориентироваться на требования потребителя, быть конкурентоспособной и использовать информационные технологии эффективно: не только для автоматизации документооборота, но и для автоматизации управления предприятием.

Информация, изложенная в данной статье про реинжиниринг бизнес-процессов , подчеркивают роль современных технологий в обеспечении масштабируемости и доступности. Надеюсь, что теперь ты понял что такое реинжиниринг бизнес-процессов, реинжиринг и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Анализ и реинжиниринг бизнес процессов

Комментарии