Лекция

Привет, Вы узнаете о том , что такое налог на добавленную стоимость, Разберем основные их виды и особенности использования. Еще будет много подробных примеров и описаний. Для того чтобы лучше понимать что такое налог на добавленную стоимость, ндс , настоятельно рекомендую прочитать все из категории Макроэкономика.

налог на добавленную стоимость ( ндс ) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости товара, работы или услуги, которая создается в процессе производства товаров, работ и услуг.

В результате применения НДС конечный потребитель товара, работы или услуги уплачивает продавцу налог со всей стоимости приобретаемого им блага, однако в бюджет эта сумма начинает поступать ранее конечной реализации, так как налог со своей части стоимости, «добавленной» к стоимости приобретенных сырья, работ и (или) услуг, необходимых для производства, уплачивает в бюджет каждый, кто участвует в производстве товара, работы или услуги на различных стадиях.

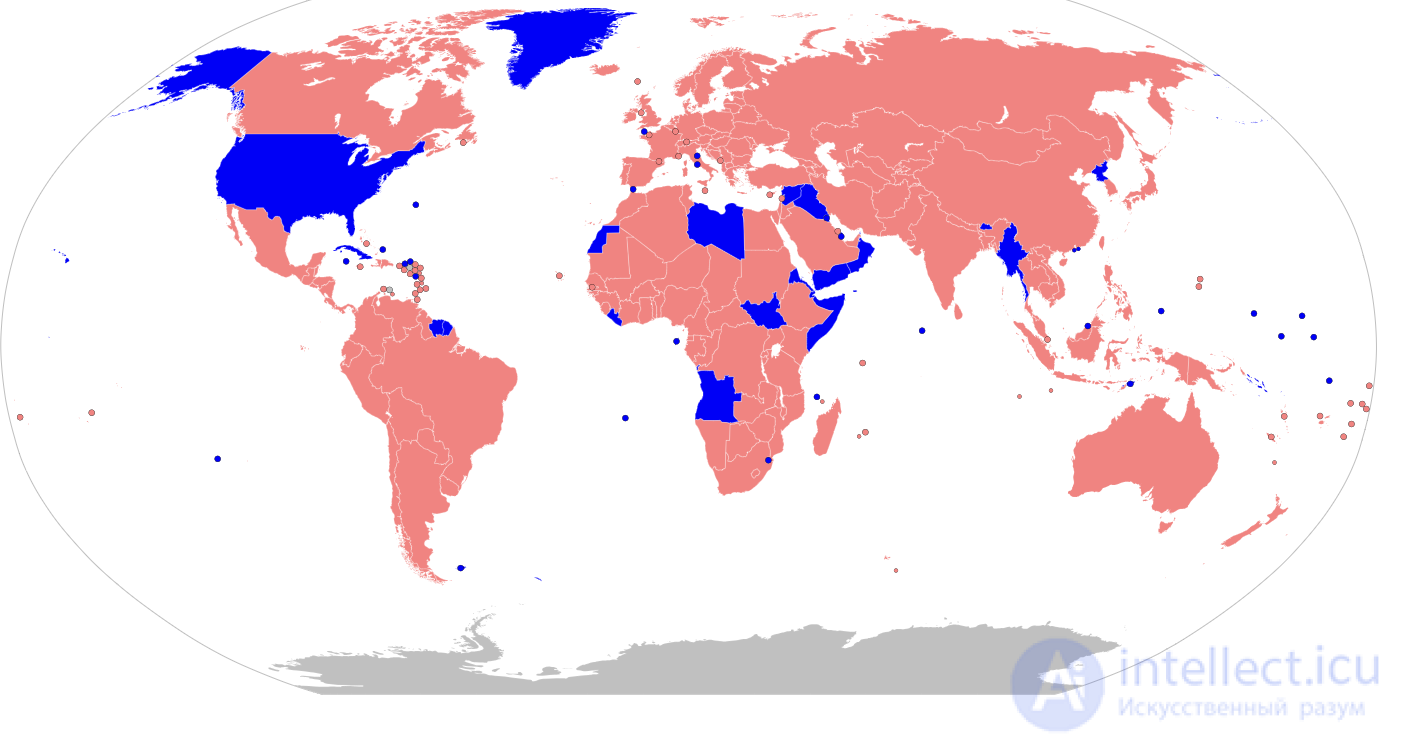

Сейчас НДС применяют 137 стран. Самые высокие ставки применяются в Таиланде (28 %, корпоративный) и Венгрии (27 %). Из стран с крупной экономикой НДС отсутствует в США и Японии, в которых действует налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 % (с 1 октября 2019 года).

Карта стран и территорий по наличию НДС

Карта стран и территорий по наличию НДС

Идея НДС восходит к Карлу Фридриху фон Сименсу. В 1919 году в своих работах фон Сименс раскритиковал существовавший тогда налог с продаж: по его мнению чем больше стадий проходил продукт на пути к конечному потребителю, тем выше было налоговое бремя. Это способствовало конкурентным преимуществам крупных компаний с высокой степенью вертикальной интеграции (чьи внутренние стадии не облагались налогами) и, таким образом, противоречило основам честной конкуренции. Лишь в конце 1940-х годов от применения этой практики начали отказываться.

Первые шаги по введению новой налоговой системы сделала Франция. «Изобретателем» налога на добавленную стоимость стал в 1954 году Морис Лоре — директор Дирекции по налогам и сборам Министерства экономики, финансов и промышленности Франции. Сначала новый вид налога тестировался во французской колонии — Кот-д’Ивуаре. Признав эксперимент успешным, налог ввели во Франции в 1958 году. Впоследствии всем странам европейского сообщества директивой Совета ЕЭС было предписано ввести НДС для субъектов экономической деятельности на своей территории до конца 1972 года. В Европейском союзе НДС законодательно стандартизирован так называемой Директивой о системе налога на добавленную стоимость (MwStSystRL, 2006 год).

На рубеже тысячелетий около 120 стран взимали налог на добавленную стоимость и получали от него в среднем около 25 % своих налоговых поступлений.

Внешне (для покупателя) НДС напоминает налог с оборота или налог с продаж, то есть продавец добавляет его к стоимости продаваемых товаров или оказанию услуг. Однако в отличие от оборотных налогов или налогов с продаж, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары или услуги. Считается, что этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг.

Такая система налогообложения (по сути, являющаяся модификацией налога с продаж) создана для решения нескольких задач.

Во-первых, распределение уплаты налога в бюджет между стадиями производственно-коммерческого цикла позволяет избежать каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости. В современной экономике при производстве товаров или предоставлении услуг происходит множество затрат, поэтому наличие каскадного эффекта может привести к существенному увеличению суммы выплачиваемого налога.

Во-вторых, распределение обязанности по уплате налога в бюджет между различными налогоплательщиками позволяет минимизировать риски уклонения от налогообложения. В системе налога с продаж уклонение от налога розничным продавцом означает потерю всей суммы налога, в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи). Это, естественно, не исключает полностью всех технологий уклонения от налогообложения.

В-третьих, НДС (в условиях современной экономики) позволяет «очистить» экспортируемые товары от национальных налогов и взимать косвенный налог по принципу «страны назначения». Не только освобождение от взимания НДС с экспортера, но и возможность возмещения НДС, уплаченного экспортером товара своим поставщикам, позволяет добиться того, что товары, экспортируемые из страны, применяющей НДС, будут полностью освобождены от национальных косвенных налогов и таким образом, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.

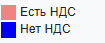

10% налог с продаж:

Таким образом, потребитель платит 10% ($0,15) дополнительно по сравнению со схемой без налогообложения, и правительство собирает эту сумму. Розничные торговцы не платят налог напрямую, но розничный торговец должен выполнить налоговую документацию. Поставщики и производители несут административное бремя предоставления правильных сертификатов освобождения от уплаты налогов, которые розничный торговец должен проверять и поддерживать.

Производитель несет ответственность за то, чтобы его клиенты (ритейлеры) были только посредниками, а не конечными потребителями (в противном случае производитель взимает налог). Кроме того, ритейлер отслеживает, что облагается налогом, а что нет, а также различные налоговые ставки в каждом городе, где он работает.

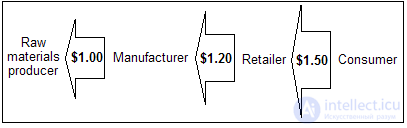

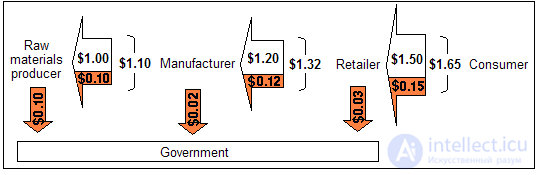

10% НДС:

В приведенном выше примере НДС потребитель заплатил, а правительство получило ту же сумму в долларах, что и в случае налога с продаж. На каждом этапе производства продавец собирает налог, а покупатель платит этот налог. Затем покупатель может получить возмещение за уплату налога, но только путем успешной продажи продукта с добавленной стоимостью покупателю на следующем этапе. В предыдущих примерах, если розничный торговец не смог продать часть своих запасов, он терпел большие финансовые потери в схеме НДС по сравнению с системой регулирования налога с продаж, заплатив более высокую оптовую цену за продукт, который он хотел продать.

Каждое предприятие несет ответственность за обработку необходимых налоговых документов. Однако предприятия не обязаны запрашивать сертификаты у покупателей, которые не являются конечными пользователями, или предоставлять такие сертификаты своим поставщикам, но они несут повышенные расходы на бухгалтерский учет при сборе налога.

Упрощенные примеры неверно предполагают, что налоги не искажают: одинаковое количество товаров производилось и продавалось как до, так и после введения налога. Однако экономическая модель спроса и предложения предполагает, что любой налог повышает стоимость продукта для кого-то. При повышении стоимости кривая предложения смещается влево. Следовательно, количество покупаемого товара уменьшается и/или цена, по которой он продается, увеличивается.

В России НДС действует с 1 января 1992 года . Порядок исчисления налога и его уплаты первоначально был определен законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Отдельные категории налогоплательщиков и отдельные виды операций не подлежат обложению налогом. В целом изъятий и льгот по НДС в НК РФ более 100. В частности, организации и индивидуальные предприниматели имеют право на освобождение от обязанностей плательщика НДС, если сумма выручки от реализации товаров, работ, услуг за три предшествующих последовательных календарных месяца не превысила определенной величины (в соответствии с п. 1 ст. 145 НК РФ — 2 млн руб.), если организация или предприниматель перешли на специальный налоговый режим УСН.

Налогоплательщиками налога на добавленную стоимость признаются :

Организации и индивидуальные предприниматели могут быть освобождены от исполнения обязанностей налогоплательщика, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила в совокупности 2 млн руб.

Объектом налогообложения признаются следующие операции (статья 146 НК РФ):

Не признаются объектом налогообложения:

С 1 января 2019 года ставка НДС составляет 20 % . Согласно исследованию Института народнохозяйственного прогнозирования РАН, в 2019 году госбюджет получит, за счет повышения ставки налога на добавленную стоимость с 18 до 20 %, дополнительно 800 млрд рублей. Это — прямые дополнительные доходы бюджета, но рост НДС приведет также к увеличению налогооблагаемой базы по другим фискальным сборам .

Для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования в настоящее время действует пониженная ставка 10 %; для экспортируемых товаров и некоторых специфичных товаров (таких как почтовые марки, пошлины и лицензии) — ставка 0 %. Чтобы экспортер получил право на нулевую ставку НДС при экспорте, он должен каждый раз подавать в налоговый орган заявление о возврате НДС и комплект подтверждающих документов .

Операции, не подлежащие налогообложению (статья 149 НК РФ):

Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации, например:

В случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями настоящей статьи, налогоплательщик обязан вести раздельный учет таких операций. Если в налоговом периоде не осуществляется отгрузка товаров (работ, услуг), операции по реализации которых освобождаются от налогообложения налогом на добавленную стоимость, то раздельный учет налога не ведется (письмо Минфина России от 02.08.2012 № 03-07-11/225). Налогоплательщик, осуществляющий операции по реализации товаров (работ, услуг), предусмотренные настоящей статьи, вправе отказаться от освобождения таких операций от налогообложения, представив соответствующее заявление в налоговый орган по месту учета в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его использование. Такой отказ или приостановление возможен только в отношении всех осуществляемых налогоплательщиком операций. Не допускается, чтобы подобные операции освобождались или не освобождались от налогообложения в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг). Не допускается отказ или приостановление от освобождения от налогообложения операций на срок менее одного года.

Налогоплательщики, перешедшие на упрощенную систему налогообложения, не являются плательщиками налога.

В последнее время (2004—2008) высказывается ряд предложений по полной отмене НДС в России или дальнейшем сокращении его ставок, впрочем, в ближайшее время изменений по НДС не предвидится, так как за счет НДС формируется около четверти федерального бюджета России (О поступлении администрируемых ФНС России доходов в федеральный бюджет Российской Федерации в январе-ноябре 2008 года

Налоговый период (статья 163 НК РФ) устанавливается как квартал.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Моментом определения налоговой базы (статья 167 НК РФ) является наиболее ранняя из следующих дат:

Налогоплательщик имеет право уменьшить общую сумму налога, на установленные налоговые вычеты (статья 171 НК РФ). Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления.

Налоговый период по НДС устанавливается как квартал. Уплата налога по операциям, признаваемым объектом налогообложения, на территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.

В случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения, полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. После представления налогоплательщиком налоговой декларации налоговый орган проверяет обоснованность суммы налога, заявленной к возмещению, при проведении камеральной налоговой проверки. По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах.

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки уполномоченными должностными лицами налоговых органов должен быть составлен акт налоговой проверки. Акт и другие материалы камеральной налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные налогоплательщиком (его представителем) возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам рассмотрения материалов камеральной налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения либо об отказе в привлечении налогоплательщика к ответственности. Одновременно с этим решением принимается:

При наличии у налогоплательщика недоимки по налогу, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию, налоговым органом производится самостоятельно зачет суммы налога, подлежащей возмещению, в счет погашения указанных недоимки и задолженности по пеням и (или) штрафам.

С самого начала вопросам гармонизации косвенного налогообложения в ЕС уделялось пристальное внимание, так как именно расхождения в регулировании косвенного налогообложения, по мнению основоположников европейской интеграции, представляли собой существенную преграду на пути свободного передвижения товаров, работ и услуг (А. С. Захаров, статья «Налоговая политика ЕС: правовые основы», журнал «ЗАКОН», сентябрь 2007 ). В результате чего гармонизация косвенного налогообложения была обозначена в качестве отдельной задачи европейской интеграции в Договоре о Европейском сообществе (ст. 90-93). Вау!! 😲 Ты еще не читал? Это зря! Налоговое право ЕС.

Выделяют следующие основные акты вторичного права ЕС в этой области:

продолжение следует...

Часть 1 Налог на добавленную стоимость (НДС)

Часть 2 Ближний Восток - Налог на добавленную стоимость (НДС)

Исследование, описанное в статье про налог на добавленную стоимость, подчеркивает ее значимость в современном мире. Надеюсь, что теперь ты понял что такое налог на добавленную стоимость, ндс и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Макроэкономика

Комментарии

Оставить комментарий

Макроэкономика

Термины: Макроэкономика