Лекция

Это окончание невероятной информации про налог на добавленную стоимость.

...

ноября 1986 года «О гармонизации законодательства государств-членов в отношении налогов с оборота — Положения о возмещении налога на добавленную стоимость налогооблагаемым лицам, не учрежденным на территории Сообщества» (данный акт позволяет налогоплательщику третьей страны получать возмещение НДС в государстве-члене ЕС). С 01.01.2009 действует новая Директива.

В современной Германии общая ставка по НДС составляет 19 %, но для некоторых товаров существует сниженные ставки (для книг и пищевых продуктов ставка налога составляет 7 %).

В Латвии базовая ставка НДС (латыш. Pievienotās vērtības nodoklis, сокращенно — PVN) на протяжении многих лет составляла 18 %. Для некоторых товаров и услуг была установлена сниженная ставка НДС в размере 5 %, некоторые от НДС освобождены (применяется ставка 0 %).

С 1 января 2009 года базовая ставка увеличена с 18 % до 21 %, сниженная ставка НДС увеличена с 5 % до 10 %, значительно сокращен список товаров, к которым применяется сниженная ставка НДС.

С 1 января 2011 года решением правительства и под давлением международных кредиторов, базовая ставка НДС в стране была увеличена с 21 % до 22 %, а сниженная — с 10 % до 12 %.

С 1 июля 2012 года базовая ставка НДС была снижена с 22 % до 21 %. Снижение было проведено с целью приближения ставки НДС к ставкам в других странах Прибалтики, для содействия конкурентоспособности Латвии, а также для уменьшения давления инфляции.

Закон об НДС вступил в силу в 1995 году; одновременно был отменен налог с оборота.

В Израиле НДС (ивр. מס ערך מוסף, сокращенно — מע"מ) введен с 1 июля 1976 в соответствии с рекомендациями правительственной комиссии, известной как «комиссия Ашера» (ивр. "ועדת אשר), налоговым управлением Израиля (ивр. רשות המסים בישראל), находящемся в подчинении Министерства финансов.

За историю Израиля ставка НДС изменялась несколько раз. Если начальная ставка, введенная 1 июля 1976, составляла 8 %, то на октябрь 2015 года она равнялась уже 17 %. При этом в Эйлате НДС не взимается.

В Таиланде НДС (7 %) включается в цену всех товаров и услуг, а также в ресторанные счета. Для возврата НДС необходимо совершить покупку в одном магазине (обозначены надписью «VAT Refund for Tourists»), в один день, и на сумму не менее 2000 бат. На покупку оформляется специальная квитанция для возврата НДС.

В Малайзии НДС отсутствует. Налог, который платят предприятия Малайзии — корпоративный. Его ставка составляет 28 %. Общая ставка налога на продажу — 10 %, на винно-водочные изделия — 20 %, на сигареты — 25 %. Налоги на услуги платят со всех видов оказываемых услуг по ставке 5 %.

В Японии НДС нет, как нет и понимания английской аббревиатуры «VAT». Действует фиксированный налог с продаж («sales tax»), в дословном переводе с японского именуемый «налогом на потребление». До весны 2014 года ставка налога составляла 5 %, после — 8 % и уже включен в цену товара. Существуют правительственные намерения увеличить налог на потребление до 10 %. В некоторых крупных магазинах при предъявлении на кассе загранпаспорта с визой вычитают налог с продаж на месте, оформляют квитанцию и прикрепляют степлером к визе. При выезде из страны перед прохождением визового контроля необходимо отдать визу с квитанциями специальному служащему, он лично должен открепить квитанции от визы.

В Казахстане ставка НДС составляет 12 процентов и применяется к размеру облагаемого оборота и облагаемого импорта.

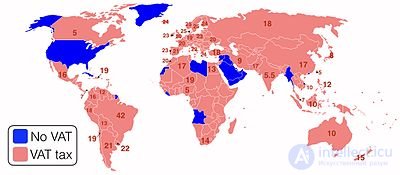

В Канаде и США отсутствует НДС, однако почти во всех штатах есть налог с продаж разного уровня, доходит до 15 %.

В Мексике НДС включается в стоимость товаров и составляет в среднем 16 % от цены.

В Панаме НДС 5 % взимается только на определенные виды услуг, некоторые внешнеторговые операции. С оплаты бытовых услуг, транспорта, товаров потребительского сектора НДС не взимается.

| Страна | Ставка | Аббревиатура | Название | |

|---|---|---|---|---|

| Стандартная | Сниженная | |||

Австрия Австрия |

20 % | 13 % или 10 % | USt. | Umsatzsteuer |

Бельгия Бельгия |

21 % | 12 % или 6 % | BTW TVA MWSt |

Belasting over de toegevoegde waarde Taxe sur la Valeur Ajoutée Mehrwertsteuer |

Болгария Болгария |

20 % | 7 % | DDS = ДДС | Данък Добавена Стойност |

Великобритания Великобритания |

20 % | 5 % или 0 % | VAT | Value Added Tax |

Венгрия Венгрия |

27 % | 5 % | áfa | általános forgalmi adó |

Дания Дания |

25 % | moms | Merværdiafgift | |

Германия Германия |

19 % | 7 % | MwSt./USt. | Mehrwertsteuer/Umsatzsteuer |

Греция Греция |

24 % (до 1 июня 2016 г. — 23 %) | 13 % или 6,5 % (Для островов бассейна Эгейского моря размер налога понижается на 30 %: 13 %, 6 % и 3 %) |

ΦΠΑ | Φόρος Προστιθέμενης Αξίας |

Ирландия Ирландия |

23 % | 13,5 %, 9 %, 4,8 % или 0 % | CBL VAT |

Cáin Bhreisluacha Value Added Tax |

Испания Испания |

21 % | 10 % или 4 % | IVA | Impuesto sobre el valor añadido |

Италия Италия |

22 % | 10 %, 6 %, или 4 % | IVA | Imposta sul Valore Aggiunto |

Кипр Кипр |

19 % | 8 % или 5 % | ΦΠΑ | Φόρος Προστιθεμένης Αξίας |

Латвия Латвия |

21 % | 10 % с 2011 года 12 % | PVN | Pievienotās vērtības nodoklis |

Литва Литва |

21 % | 9 % или 5 % | PVM | Pridėtinės vertės mokestis |

Люксембург Люксембург |

17 % | 14 %, 8 %, 3 % | TVA | Taxe sur la Valeur Ajoutée |

Мальта Мальта |

18 % | 5 % | TVM | Taxxa tal-Valur Miżjud |

Нидерланды Нидерланды |

21 % | 6 % | BTW | Belasting over de toegevoegde waarde |

Польша Польша |

23 % | 8 %, 5 % или 0 % | PTU/VAT | Podatek od towarów i usług |

Португалия Португалия |

23 % | 13 % или 6 % | IVA | Imposto sobre o Valor Acrescentado |

Румыния Румыния |

19 % (до 2016 — 24 %, до 2017 — 20 %) | 9 % или 5 % | TVA | taxa pe valoarea adăugată |

Словакия Словакия |

20 % | 10 % | DPH | Daň z pridanej hodnoty |

Словения Словения |

22 % (до 1 июля 2013 — 20 %)[10] | 9,5 % (до 1 июля 2013 — 8,5 %)[10] | DDV | Davek na dodano vrednost |

Финляндия Финляндия |

24 % | 14 % или 10 % | ALV Moms |

Arvonlisävero Mervärdesskatt |

Франция Франция |

20 % | 10 % или 5,5 % или 2,1 % | TVA | Taxe sur la Valeur Ajoutée |

Хорватия Хорватия |

25 % | 0 % | PDV | Porez na dodanu vrijednost |

Швеция Швеция |

25 % | 12 % или 6 % или 0 % | Moms | Mervärdesskatt |

Чехия Чехия |

21 % | 15 % или 10 % | DPH | Daň z přidané hodnoty |

Эстония Эстония |

20 % (до 1 июля 2009 — 18 %), | 9 % | km | käibemaks (дословно «налог с оборота») |

| Страна | Ставка | Местное название | |

|---|---|---|---|

| Стандартная | Сниженная | ||

Албания Албания |

20 % | ||

Азербайджан Азербайджан |

18 % | ƏDV (Əlavə Dəyər Vergisi) | |

Австралия Австралия |

10 % | 0 % | GST (Goods and Services Tax) |

Аргентина Аргентина |

21 % | 10,5 % или 0 % | IVA (Impuesto al Valor Agregado) |

Армения Армения |

20 % | 0 % | ԱԱՀ (Ավելացված արժեքի հարկ) |

Белоруссия Белоруссия |

20 % | 10 %, 0,5 %[11] или 0 % | ПДВ (падатак на дададзеную вартасць) |

Босния и Герцеговина Босния и Герцеговина |

17 % | PDV (porez na dodatu vrijednost) | |

Венесуэла Венесуэла |

11 % | 8 % | IVA (Impuesto al Valor Agregado) |

Вьетнам Вьетнам |

10 % | 5 % или 0 % | GTGT (Gia Tri Gia Tang) |

Гайана Гайана |

16 % | 14 % | |

Грузия Грузия |

18 % | 0 % | დღგ (ДХГ) (დამატებითი ღირებულების გადასახადი) |

Остров Джерси[a] Остров Джерси[a] |

3 % | 0 % | GST (Goods and Sales Tax) |

Доминиканская Республика Доминиканская Республика |

6 % | 12 % или 0 % | |

Исландия Исландия |

24,5 % | 14 %[b] | VSK (Virðisaukaskattur) |

Индия[c] Индия[c] |

12,5 % | 4 %, 1 % или 0 % | |

Израиль Израиль |

17 %[d] | מע"מ (מס ערך מוסף) | |

Казахстан[e] Казахстан[e] |

12 % | 0% | ҚҚС (қосылған құн салығы) |

Камбоджа Камбоджа |

10 % | 0 % | VAT (Value Addet Tax) |

Кыргызстан Кыргызстан |

12 % | 0 % | КНС (кошумча нарк салыгы) |

Китай[f] Китай[f] |

13 % | 2,3,4,6,13 % | 增值税 |

Ливан Ливан |

10 % | ||

Северная Македония Северная Македония |

18 % | 5 % | ДДВ (Данок на Додадена Вредност) |

Малайзия[g] Малайзия[g] |

5 % | ||

Мексика Мексика |

16 % | 0 % | IVA (Impuesto al Valor Agregado) |

Молдавия Молдавия |

20 % | 8 % или 5 % или 0 % | TVA (Taxa pe Valoarea Adăugată) |

Новая Зеландия Новая Зеландия |

15 % | GST (Goods and Services Tax) | |

Норвегия Норвегия |

25 % | 14 % или 8 % | MVA (Merverdiavgift) (неофиц. moms) |

ОАЭ ОАЭ |

5 % | VAT (Value-Added Tax) | |

Парагвай Парагвай |

10 % | 5 % | IVA (Impuesto al Valor Agregado) |

Перу Перу |

18 % | IGV (Impuesto General a las Ventas) | |

Россия Россия |

20 % | 10 % или 0 % | НДС (Налог на добавленную стоимость) |

Сальвадор Сальвадор |

13 % | IVA (Impuesto al Valor Agregado) | |

Сербия Сербия |

20 % | 8 % или 0 % | PDV (Porez na dodatu vrednost) |

Сингапур Сингапур |

9 % | GST (Goods and Services Tax) | |

Таджикистан Таджикистан |

15 % | 0 % | ААИ (Андоз аз арзиши иловашуда) |

Таиланд Таиланд |

7 % | ภาษีมูลค่าเพิ่ม | |

Тринидад и Тобаго Тринидад и Тобаго |

15 % | ||

Туркменистан Туркменистан |

15 % | 0 % | GBS (Goşulan baha üçin salgyt) |

Турция Турция |

18 % | 8 % или 1 % | KDV (Katma değer vergisi) |

Узбекистан Узбекистан |

12 % | 0 % | QQS (Qo’shimcha qiymat solig’i) |

Украина Украина |

20 % | 7 % или 0 % | ПДВ (податок на додану вартість) |

Уругвай Уругвай |

23 % | 14 % | IVA (Impuesto al Valor Agregado) |

Филиппины Филиппины |

12 %[h] | RVAT (Reformed Value Added Tax) / karagdagang buwis | |

Чили Чили |

19 % | IVA (Impuesto al Valor Agregado) | |

Эквадор Эквадор |

12 % | IVA (Impuesto al Valor Agregado) | |

Швейцария Швейцария |

8 % | 3,8 % или 2,5 % | MWST (Mehrwertsteuer) / TVA (Taxe sur la valeur ajoutée) / IVA (Imposta sul valore aggiunto) / VAT (Value Added Tax) |

Шри-Ланка Шри-Ланка |

15 % | ||

ЮАР ЮАР |

14 % | 0 % | VAT (Valued Added Tax) |

Республика Корея Республика Корея |

10 % | 부가세 = 부가가치세 | |

4 мая 2010 г. «Campaña no más IVA» в Испании.

НДС подвергался критике со стороны противников как регрессивный налог , означающий, что бедные платят больше, в процентном отношении от своего дохода, по сравнению с более состоятельными людьми, учитывая более высокую предельную склонность к потреблению среди бедных.

Защитники отвечают, что соотнесение уровней налогообложения с доходом является произвольным стандартом и что НДС на самом деле является пропорциональным налогом . Исследование ОЭСР показало, что НДС может быть даже слегка прогрессивным. Эффективную регрессивность НДС можно снизить, применяя более низкую ставку к продуктам, которые с большей вероятностью будут потребляться бедными. Некоторые страны компенсируют это путем внедрения трансфертных платежей, ориентированных на бедных.

НДС может не полностью падать на потребителей, поскольку торговцы, как правило, поглощают НДС, чтобы сохранить объемы продаж. И наоборот, не все сокращения НДС перекладываются на более низкие цены. Следовательно, НДС приводит к чистым потерям, если снижение цен толкает бизнес ниже предела рентабельности. Эффект можно увидеть, когда НДС сокращается или отменяется. Швеция снизила НДС на блюда в ресторанах с 25% до 12,5%, создав 11 000 дополнительных рабочих мест.

НДС открывает особые возможности для уклонения от уплаты и мошенничества, особенно путем злоупотребления механизмом кредитования и возмещения. Мошенничество с завышенным НДС достигло 34% в Румынии.

Экспорт, как правило, облагается по нулевой ставке , что создает возможности для мошенничества. В Европе основным источником проблем является карусельное мошенничество . Это мошенничество возникло в 1970-х годах в странах Бенилюкса . Затем мошенничество с НДС стало серьезной проблемой в Великобритании . Аналогичные возможности мошенничества существуют и внутри страны. Чтобы избежать этого, такие страны, как Швеция, возлагают личную ответственность на основного владельца компании с ограниченной ответственностью.

Поскольку НДС включен в индекс цен, с которым в некоторых странах связаны государственные пособия, такие как пенсии и социальные выплаты, а также заработная плата в государственном секторе, часть видимых доходов теряется, т. е. налогоплательщикам предоставляются деньги для уплаты налога, что снижает чистый доход.

Задержки возврата налоговой администрацией могут нанести ущерб бизнесу.

Расходы на соблюдение требований рассматриваются как бремя для бизнеса. В Великобритании расходы на соблюдение требований по НДС оцениваются примерно в 4% от дохода, при этом более сильное влияние они оказывают на малый бизнес.

Национальный НДС действует как тариф на импорт, а его экспорт освобожден от НДС ( нулевая ставка ).

В рамках системы налога с продаж только компании, продающие конечному потребителю, обязаны собирать налог и нести бухгалтерские расходы по сбору налога. В рамках НДС производители и оптовые компании также несут бухгалтерские расходы, чтобы обрабатывать дополнительную документацию, необходимую для сбора НДС, что увеличивает накладные расходы и цены.

Американская коалиция по торговле промышленными товарами в США считает, что взимание НДС с продукции США и скидки на продукцию из других стран являются несправедливой торговой практикой . AMTAC утверждает, что так называемый «невыгодный пограничный налог» является самым большим фактором, способствующим дефициту текущего счета США , и оценил этот недостаток для производителей и поставщиков услуг США в 518 миллиардов долларов только в 2008 году. Политики США, такие как конгрессмен Билл Паскрелл , выступают либо за изменение правил ВТО, касающихся НДС, либо за возврат НДС, взимаемого с экспортеров США. Возврат налога на бизнес для экспорта был предложен в политическом документе Республиканской партии о налоговой реформе 2016 года. Утверждение о том, что эта «корректировка на границе» будет совместима с правилами ВТО, является спорным; утверждалось, что предлагаемый налог будет благоприятствовать товарам, произведенным внутри страны, поскольку они будут облагаться меньшим налогом, чем импорт, в степени, различающейся в разных секторах. Например, заработная плата, входящая в стоимость товаров отечественного производства, не будет облагаться налогом.

Исследование 2021 года показало, что налоги на добавленную стоимость вряд ли будут искажать торговые потоки.

Исследование, описанное в статье про налог на добавленную стоимость, подчеркивает ее значимость в современном мире. Надеюсь, что теперь ты понял что такое налог на добавленную стоимость, ндс и для чего все это нужно, а если не понял, или есть замечания, то не стесняйся, пиши или спрашивай в комментариях, с удовольствием отвечу. Для того чтобы глубже понять настоятельно рекомендую изучить всю информацию из категории Макроэкономика

Часть 1 Налог на добавленную стоимость (НДС)

Часть 2 Ближний Восток - Налог на добавленную стоимость (НДС)

Комментарии

Оставить комментарий

Макроэкономика

Термины: Макроэкономика